「土地を持っているがこのまま相続まで持っていたほうが良いのだろうか、それとも生前贈与をしたほうが良いのだろうか」

私もお客様からこのようなお悩みをよくお聞きします。

そこで今回は、土地の生前贈与と相続の比較や、メリットデメリットをご紹介していきたいと思います。

土地の生前贈与と相続の比較

土地の生前贈与と相続を以下表で比較しました。

| 生前贈与 | 相続 | |

| 土地の移転タイミング | 生前の好きなタイミング | 所有者が亡くなったとき |

| 土地の移転先 | 誰でも自由、親族以外でもOK | 相続人のみ、遺言で指定すれば相続人以外もOK |

| 発生する税金 | 贈与税 | 相続税 |

| 税率 | 10%~55% | 10%~55% |

| 不動産取得税 | 固定資産税評価額×3.0%

(宅地の場合は令和6年3月31日まで×1.5%) |

なし |

| 登録免許税 | 固定資産税評価額×2.0% | 固定資産税評価額×0.4%

(相続人以外が遺言によって取得した場合は×2.0%) |

土地の移転タイミング

生前贈与は生前の好きなタイミングで土地を渡すことができます。

一方で相続は、土地の所有者が亡くなったタイミングで土地が相続人等に渡ります。

土地の移転先

生前贈与は誰に対しても行うことができます。親族以外の他人でもOKです。

相続は基本的には相続人のみに財産が渡ります。しかし、遺言で予め指定しておけば、相続人以外の人にも財産を渡すことができます。

土地の生前贈与にかかるコスト

土地の生前贈与を行うために発生するコストは以下の通りです。

贈与税

生前贈与に対しては贈与税がかかります。

生前贈与に対する課税については、以下の記事もご参照ください。

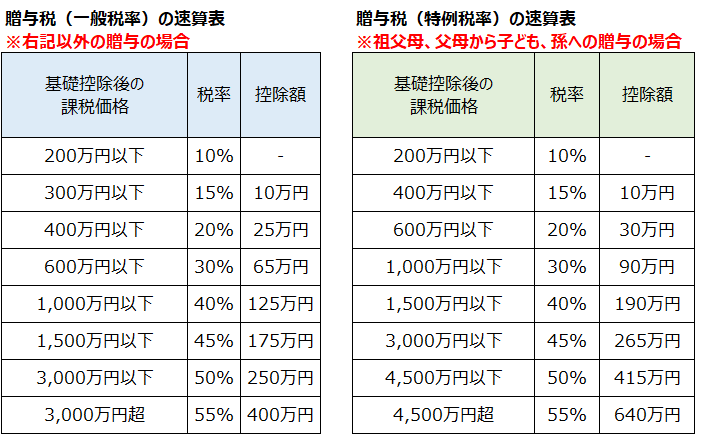

贈与税は以下の計算式で計算します。

贈与税には、「暦年贈与」と「相続時精算課税」という2つの計算方法があり、どちらかを選択します。2つの計算方法の比較は以下の通りです。

| 暦年贈与 | 相続時精算課税 | |

| 非課税枠 | 年間110万円 | 累計2,500万円

(令和6年1月1日以降の贈与から110万円の基礎控除新設) |

| 適用要件 | 特になし | 原則60歳以上の父母・祖父母から18歳以上のこども孫への贈与のみが対象 |

| 非課税枠を超えた金額に対する税率 | 10%~55% | 20% |

| 相続税計算時の加算対象

(非課税枠以下の贈与でも加算) |

相続開始前3年以内の贈与

(令和6年1月1日以降の贈与から7年以内) |

相続時精算課税適用時からの全ての贈与

(令和6年1月1日以降の贈与から、110万円以下の贈与は加算不要) |

| 留意点 | 特になし | 1度相続時精算課税を選択したら、暦年贈与には戻れない |

また、暦年贈与の税率は10%~55%ですが、財産をあげる人ともらう人の関係によって、「一般税率」と「特例税率」に分かれます。

両者を比較すると以下の通りですが、「特例税率」の方が課税価格に対する税率の割合が優遇されています。

土地はある程度高い評価額が付きやすいため、1度の贈与で、暦年贈与の110万円や、相続時精算課税の2,500万円の控除枠を上回り、贈与税額が発生してしまうケースも少なくないでしょう。

不動産取得税

土地を生前贈与すると、土地をもらった人に不動産取得税もかかります。

検討が漏れやすいコストなので注意です。

不動産取得税の金額は、固定資産税評価額×3.0%です。ただし、宅地の場合は令和6年3月31日まで固定資産税評価額×1.5%の金額に軽減されています。

不動産取得税は都道府県民税なので、所有権移転の登記が済んでしばらくしたら、ご自宅に都道府県税事務所から納付書が届きます。

相続の場合は不動産取得税が発生しないので、生前贈与の場合にのみかかるコストです。

登録免許税

土地の所有権移転登記を行う際に、登録免許税もかかります。

登録免許税の金額は、固定資産税評価額×2.0%です。

法務局で登記手続きを行う際に納めます。

税理士、司法書士等の専門家報酬

土地の贈与税申告書や、登記手続きを自分で行うことが難しい場合は専門家に依頼する方法もあります。

この場合は、税理士や司法書士等に専門家報酬を支払う必要があります。

土地の相続にかかるコスト

土地を相続する場合に発生するコストは以下の通りです。

相続税

土地の相続に対しては、相続税がかかります。

相続税の計算方法は少し複雑です。

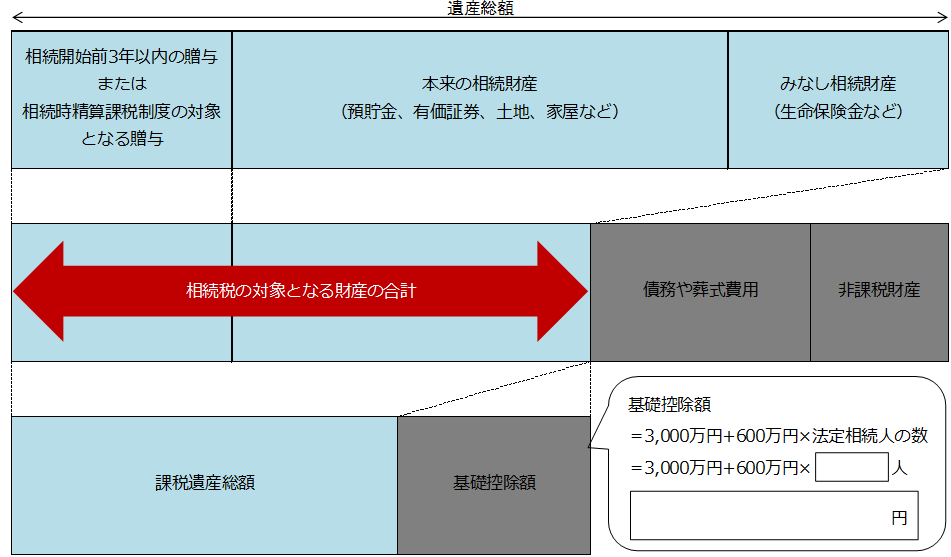

まず、以下の流れで課税遺産総額を求めます。

土地などの本来の相続財産に、生命保険金等のみなし相続財産、相続開始前3年以内の贈与財産等を加算します。

そこから、債務、葬式費用や、お墓などの非課税財産を引きます。

加えて最後に、「3,000万円+600万円×法定相続人の数」を引けば、課税遺産総額が求まります。

この段階で、相続開始前3年以内(令和6年1月1日以降の贈与は7年以内)の贈与財産が加算されてしまうので、相続開始前の駆け込み生前贈与は相続税対策としては効果が薄いということになります。

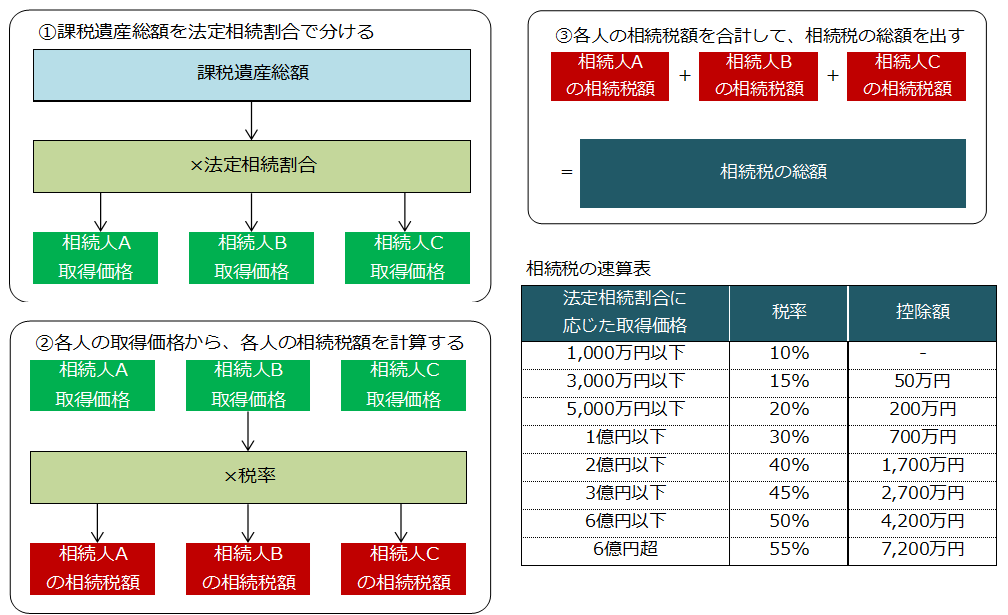

次に、課税遺産総額に対する相続税の総額を以下のように求めます。

課税遺産総額を法定相続割合で各相続人に分配します。

各相続人に分配された課税遺産の金額をもとに、相続税額を計算します。

そして、各相続人において計算された相続税額を合計すると、相続税の総額が求まります。

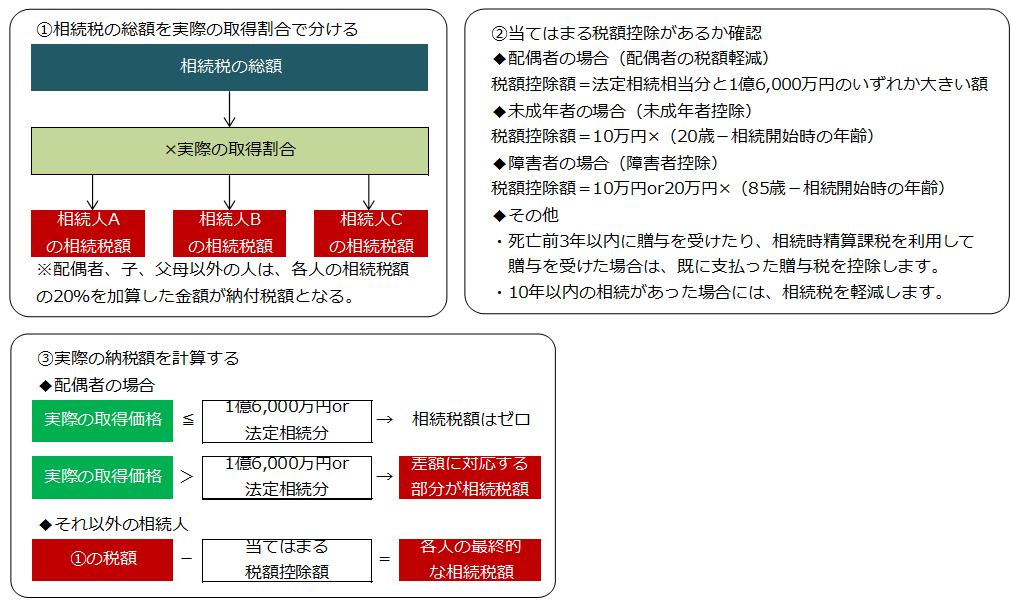

最後に、相続税の総額を、実際に各相続人が取得した課税遺産の金額の比率で配分して、各相続人の相続税額を以下の通り計算します。

不動産取得税

土地を相続した場合は、不動産取得税は発生しません。

贈与の場合は不動産取得税が発生しますので、不動産取得税が発生しないのは相続の場合の大きなメリットです。

登録免許税

土地の所有権移転登記を行う際に、登録免許税もかかります。

登録免許税の金額は、固定資産税評価額×0.4%です。

法務局で登記手続きを行う際に納めます。

生前贈与の際は固定資産税評価額×2.0%でしたので、税額が5分の1と相続の場合は非常に優遇されています。

税理士、司法書士等の専門家報酬

土地に関する相続税申告書や、登記手続きを自分で行うことが難しい場合は専門家に依頼する方法もあります。

この場合は、税理士や司法書士等に専門家報酬を支払う必要があります。

土地の生前贈与する場合と相続する場合のメリット・デメリット

上記では土地の生前贈与と相続を項目ごとに単純に比較しました。

次に、土地の生前贈与と相続のどちらを選択すべきかの判断に役立てるために、メリット・デメリットという視点で以下にまとめました。

| 土地の生前贈与 | 土地の相続 | |

| メリット |

|

|

| デメリット |

|

|

土地の生前贈与のメリット1:収益不動産の早期移転による賃料収入の後継者への付け替え

毎年賃料を生み出す店舗や事務所などの収益不動産を持っている方がいるとします。

その方は収益不動産を持っている限り、毎年賃料を収受します。その賃料はもちろん現金として不動産所有者の手元に残り、将来の相続財産を構成します。

このような収益不動産を早めに後継者に生前贈与で移転すれば、収益不動産が相続財産から外れるのはもちろんですが、将来受け取るはずだった賃料相当の現金についても、相続財産から外すことができるのです。

収益不動産の生前贈与に関しては、土地そのものだけではなく、将来の賃料も実質的に贈与することが可能なのです。

土地の生前贈与のメリット2:不動産の評価額固定化

相続開始前3年、7年前から生前贈与していれば、生前贈与が相続税の計算に加算されることはありません。

ただし、相続開始直前の暦年贈与や、相続時精算課税贈与の場合には、土地を生前贈与したとしても、相続税の計算に加算されてしまいます。

しかし、この相続税の計算の加算は、土地の相続時の時価ではなく、生前贈与時の時価で行うこととされているのです。

したがって、区画整理や再開発などで評価額の上昇が見込まれる土地については、例え相続税の計算に加算されることになっても、評価額が安いうちに生前贈与しておけば、相続税はその安い金額で計算することができるのです。

これを、生前贈与による不動産の評価額固定化といったりします。

土地の生前贈与のデメリット1:不動産取得税、登録免許税等のコストが大きい

相続の場合は不動産取得税がかかりません。

また、相続の際の登録免許税は、生前贈与の登録免許税の1/5の金額で済みます。

生前贈与は実行時に多くのコストがかかるというデメリットがあります。

土地の生前贈与のデメリット2:少額の贈与が行いづらい

例えば現金を生前贈与する場合には、柔軟に渡す金額を設定することができます。

しかし、土地を少額の金額で贈与したい場合には、共有持分にして細かく贈与していくしかありません。

しかし、土地の共有持分化はおすすめできません。土地に少しでも共有持分を作ってしまうと、不動産売買ではなかなか買い手がつかなくなってしまいます。

また、日常の土地の管理でも共有者には一定の権利が認められており、管理が煩雑になります。

もし土地を少額ずつ生前贈与していきたい場合は、法人化することで不動産を株式化するという方法があります。

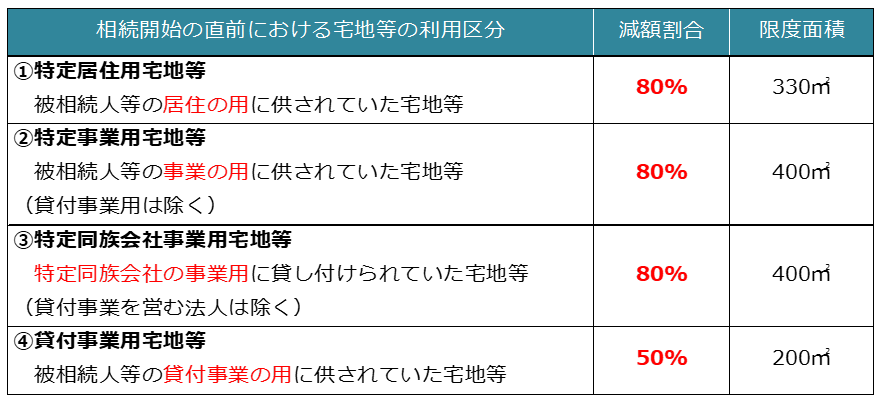

土地の相続のメリット1:小規模宅地等の特例が使用できる

相続税の土地評価では、小規模宅地等の特例という大幅に土地の評価を下げることができる特例が設けられています。贈与税にはありません。

具体的には、以下の区分に該当するような土地を所有している場合は、一定の面積までは土地の評価額を50%~80%も減らすことが出来ます。

この特例を使用することにより、相続税が発生しなかったという方もいらっしゃいます。

小規模宅地等の特例を使用できたはずの土地を生前贈与してしまうと、相続時にその土地は相続財産ではなくなってしまうので、この特例は使えません。

したがって、小規模宅地等の特例を使用できるような土地があるならば、あえてその土地については生前贈与を行わないという選択肢も考えられます。

土地の相続のメリット2:贈与税に比べて基礎控除が大きい

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」と暦年贈与の110万円などよりも非常に大きいです。

小規模宅地等の特例と相続税の基礎控除をあわせれば、相続税が発生しないという方も多くいらっしゃいます。

土地を所有したまま相続を迎えても相続税が発生しないようならば、あえてコストのかかる生前贈与を行う必要性はないでしょう。

土地の相続のデメリット1:土地の共有化リスク

相続が発生すると、遺言がない限りは、相続人間で遺産分割協議を行います。

この点、相続人の間で協議が難航したり、土地を誰も相続したがらない方がいる場合は、土地が相続人の共有持分として相続されてしまうリスクがあります。

土地の共有は、不動産売買や日々の管理の困難さが生じてくるので避けたいところです。

遺言を書いて土地の相続先を明確に指定するか、生前贈与であらかじめ土地を特定の人に渡してしまうのが、共有対策になるでしょう。

土地の評価額が大きいと、遺留分の侵害額請求や特別受益主張のリスクがありますが、いずれも土地ではなく現金財産等で相続人間の調整を図れば、土地の共有持分化は防ぐことができるでしょう。

結局、土地の生前贈与と相続のどちらが良いのか

まずは、自分の相続税の試算を行うことが先決です。土地の生前贈与が良いのか、相続が良いのか、はその人の財産状況などによって様々で、現状を把握してオーダーメイドで考えていく必要があるからです。

その結果、小規模宅地等の特例や基礎控除を使って相続税額が発生しないようなら、税目的で土地の生前贈与を行う必要はないでしょう。

一方で、試算により相続税額が発生することが予想される方は、生前贈与の検討が必要かと思います。

土地について、相続税の税率未満で生前贈与が出来る評価額なら、生前贈与を検討したほうが良いでしょう。

不動産取得税や相対的に高い登録免許税を負担したとしても、生前贈与から3年(令和6年1月1日以降は7年)経過すれば、相続税よりも少ない税負担で、相続税の計算からその土地を外すことができます。

また、複数の土地を所有している場合の優先順位ですが、賃料を生み出す収益不動産や値上がりが見込まれる土地から優先的に生前贈与した方が良いでしょう。

収益不動産を放置しておくと、そこから生み出される賃料も現金として相続財産になってしまうからです。

また、値上がりが見込まれる土地は、安い時期に贈与しておいた方がコストが安くなります。

まとめ

土地にポイントを絞って、生前贈与と相続の比較やメリットデメリットをご紹介いたしました。

今回はご説明しなかったのですが、小規模宅地等の特例の有利判定や、相続後の空き家譲渡特例なども考慮した、生前贈与、相続の判断も必要になってきます。

土地の生前贈与、相続の検討は金額も大きくなりやすく、様々な税制、特例が複雑に絡み合ってくる非常に難しい分野です。

ぜひ税理士にも1度ご相談されることをおすすめいたします。