相続対策として、法人、合同会社を設立すると良い、と聞いたことはありませんか。

法人でメジャーな会社形態は株式会社と合同会社です。

中でも合同会社というのは株式会社に比べてまだ歴史が浅く、2006年に出来た会社法によって新しく生まれた会社形態です。

しかし、設立、運営コストの低さ、柔軟性から、近年急激に設立数が増えてきています。

今回は、合同会社を利用した相続対策の仕組みや株式会社との比較をご紹介してきます。

Contents

合同会社による相続対策の仕組み

最初に申し上げておきますと、以降のお話は基本的に、別の法人形態である株式会社を利用した場合でも同様のことが言えます。

合同会社だからこそ出来るという相続対策は基本的にありません。

ただし、合同会社は株式会社よりも設立、運営コストが安いというメリットがあります。

上記の前提の上で、以降の文中では、合同会社を前提にお話をさせていただきます。

ご自身の株式や不動産を管理する目的で資産管理会社として合同会社(法人)が利用されるケースが多いです。

株式の配当や不動産の賃料を合同会社に帰属させます。

そうすると、合同会社からその社員や従業員に対して、給料として被相続人以外に所得を分散することが可能になります。

また、合同会社の持分を所有している方が亡くなった場合、合同会社の持分の相続税評価を行うかたちになりますが、個人が直接株式や不動産を所有している場合よりも、計算の仕組み上、相続税評価額が安くなるケースがあります。

このように合同会社にご自身の財産を移転して管理することで、相続税対策を行うことが可能となります。

![]()

![]()

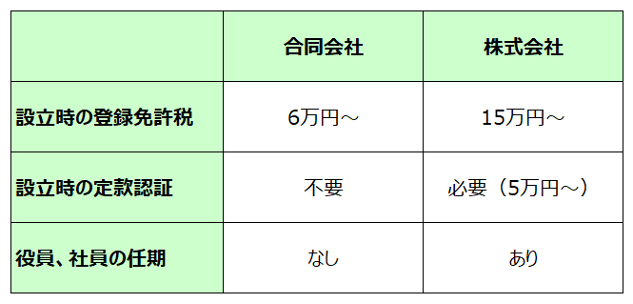

合同会社と株式会社の違い

日本で法人を設立する際、株式会社を選択する方が多いです。

そこで、合同会社と、株式会社の2つを以下で比較しました。

数多くのウェブサイトで両者の比較が載っていますので、重要な比較ポイントのみ抽出しました。

最大の違いは設立、運営コストです。

それ以外の相続税対策という面では、合同会社と株式会社のどちらもほとんど変わりません。

設立時の登録免許税や、定款の認証要否という点で、設立時のコストは合同会社が大きく下回ります。

また、役員(合同会社でいう社員)の任期も、合同会社にはありません。

株式会社は役員の任期がありますので、一定期間ごとに役員の選任、重任登記のコストが発生してしまいます。

親族のオーナー会社として運営していくならば、コスト面を考えて合同会社を選択するのがおすすめです。

合同会社による相続対策のメリット

合同会社による相続対策のメリットを以下でご紹介いたします。

なお、以下のメリットは株式会社の場合でも同じ内容となります。

合同会社の出資持分の評価方法

合同会社の社員(出資者)が亡くなった場合には、相続人が出資持分の払い戻しを受けるか、出資持分を承継します。

両者で以下のように出資持分の評価方法が変わってきます。

出資持分を承継して、非上場株式と同様の評価方法が採用できれば、個人で株式や不動産を直接保有している場合よりも、相続税評価額が大きく下がる可能性があります。

出資持分の払い戻しを受ける場合

合同会社の社員が亡くなった場合には、原則として相続人が出資持分の払い戻しを受けるかたちになります。

払い戻しの場合は、「出資持分の払戻請求権」として評価します。

具体的には、相続開始時点で合同会社が所有している全ての財産と負債の相続税評価額を計算し、財産から負債の額を控除した金額に、持分割合を乗じて計算します。

出資持分の払戻請求権 = (相続開始時点の資産 ― 負債)×持分割合

この評価方法の場合は、個人で株式や不動産を直接保有している場合と、相続税評価はそこまで変わらないかもしれません。

通常の法人の株式の評価においては、資産の含み益に対して法人税等相当額を控除できますが、「出資持分の払戻請求権」の評価では控除できない点も注意が必要です。

さらに、払戻し金額に出資時からの利益の蓄積部分が含まれる場合は、「みなし配当」として取り扱われ、被相続人に所得税も発生していまいます。

相続税対策で合同会社を利用する場合には、次の持分を承継する場合の評価方法になるように定款を整備したほうが良いでしょう。

出資持分を承継する場合

合同会社の定款に出資持分の相続についての定めがある場合、相続人は出資持分を承継することができます。

出資持分を承継する場合は、出資持分を非上場株式と同様の計算方法で評価します。

非上場株式の評価では、純資産価額や類似業種比準方式という方法を組み合わせて評価を行います。

類似業種比準方式による評価を採用できると、個人で株式や不動産を直接保有している場合よりも、相続税評価額が大きく下がる可能性があります。

相続税対策で合同会社を運営する場合は、この評価方法が採用できるように、相続人が出資持分を承継できるようにしておきましょう。

所得分散

個人ではなく、合同会社(法人)に収益をつけることができれば、役員報酬や給料というかたちで、被相続人以外に所得、お金を分散することができます。

所得を分散して被相続人が保有する財産が少なくなれば、相続税も安くなります。

例えば、ある個人が賃貸不動産を持っていたとします。

個人がそのまま賃貸不動産を所有していれば、賃料は個人に帰属して、個人の預金財産になります。

一方で、賃貸不動産を合同会社に所有させて、合同会社に収益を帰属させれば、合同会社から社員や従業員の給与を支給することができます。

そうすると、個人で賃貸不動産を所有している場合よりも、賃料収入を他の家族などに分散させることができ、相続財産の減少に繋がります。

もちろん、合同会社から給料を出すためには実際に業務を行うことが必要ですが、所得分散は相続税対策として大きいメリットです。

不動産の相続・贈与の手続きコストの削減

個人が所有している不動産を相続や贈与する場合には、相続登記や贈与登記のコストが発生してきます。

これが、合同会社に不動産を持たせていれば、合同会社の持分、社員を変更するだけで、不動産の移転が完了します。

社員変更登記の費用は発生しますが、不動産の相続・贈与登記の登録免許税や不動産取得税よりはコストが大幅に抑えられると思います。

合同会社による相続対策の注意点

合同会社による相続対策には注意すべき点もいくつかあります。以下でご紹介していきます。

定款、社員設計

合同会社は社員がいなくなってしまうと自動的に解散してしまいます。

これを避けるために、定款に社員死亡時の持分承継に関する定めを設けたり、社員を複数名設定しておくことが重要です。

また、死亡時の持分承継に関する定めを設けていないと、出資持分の評価方法が「出資持分の払戻請求権」としての評価になってしまい、相続税評価額が高くなる可能性があります。

相続税対策の観点でも、定款設計は重要です。

資産の合同会社移転時のコスト

合同会社で相続対策をしたい方は、個人で株式や不動産などの評価額の高い財産を所有しているはずです。

相続対策のためには、個人で所有している株式や不動産を合同会社に移転、売却する必要があります。

合同会社への売却額はいくらでも良いということではなく、その売却時の時価で評価するということになっています。

含み益が多く生じている財産の場合には、売却する個人側に、多額の譲渡所得税が発生する可能性があります。

不動産の場合は、法人への所有権移転登記の費用や、不動産取得税といったコストが発生します。

これらの移転コストを何年で回収できるかどうか、事前にシミュレーションを行うことが非常に重要になります。

シミュレーションの結果によっては、費用倒れになってしまう可能性もあるためです。

ケースバイケースになりますが、1代目では費用倒れになり、2代目の子どもの代まで考えると合同会社移転のメリットが生じてくるというケースもあります。

まとめ

合同会社による相続対策ですが、基本的には株式会社の場合と異なるところはほとんどありません。

最大の違いは、設立、運営コストの安さです。一方で合同会社の運営にあたっては、定款、社員設計の整備など、気にかけるべき点がいくつかあります。

合同会社のメリットを最大限活かせるように、会社設計や合同会社への財産移転時のシミュレーションも含めて、専門家である税理士に相談してから実行されることをおすすめいたします。