ご家族が亡くなってからしばらく経つと、ご自宅に税務署から「相続税申告についてのお知らせ」や、「相続税申告等についての御案内」といった書類が届く場合があります。

いきなりこのような書類が送られてきて、ご不安になる相続人の方も多くいらっしゃいます。

ですが、実はそんなに恐れる書類ではありません。

今回は、お知らせの内容やその対応方法についてご紹介いたします。

Contents

「相続税申告についてのお知らせ」、「相続税申告等についての御案内」とはどんなもの?

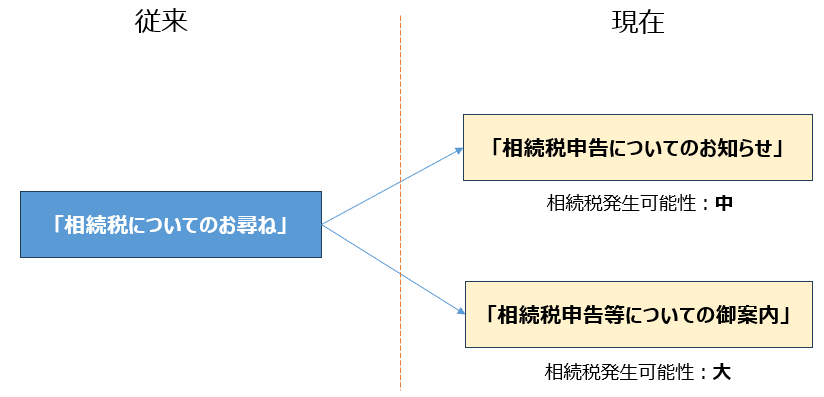

相続税額が発生する可能性が高いと思われる相続人を対象に、税務署から送付される書類が「相続税申告についてのお知らせ」、「相続税申告等についての御案内」です。

以前は「相続税についてのお尋ね」という書類のみだったのですが、相続税が発生する可能性のレベルに応じて、「相続税申告についてのお知らせ」、「相続税申告等についての御案内」の2種類に分かれることになりました。

名前が似ていてややこしいですが、両者には明確な違いがあります。

「相続税申告についてのお知らせ」は比較的広範囲の相続人に送付されますが、「相続税申告等についての御案内」は中でも相続税額の発生可能性が高い相続人に送付されます。

イメージ図にすると以下の通りです。

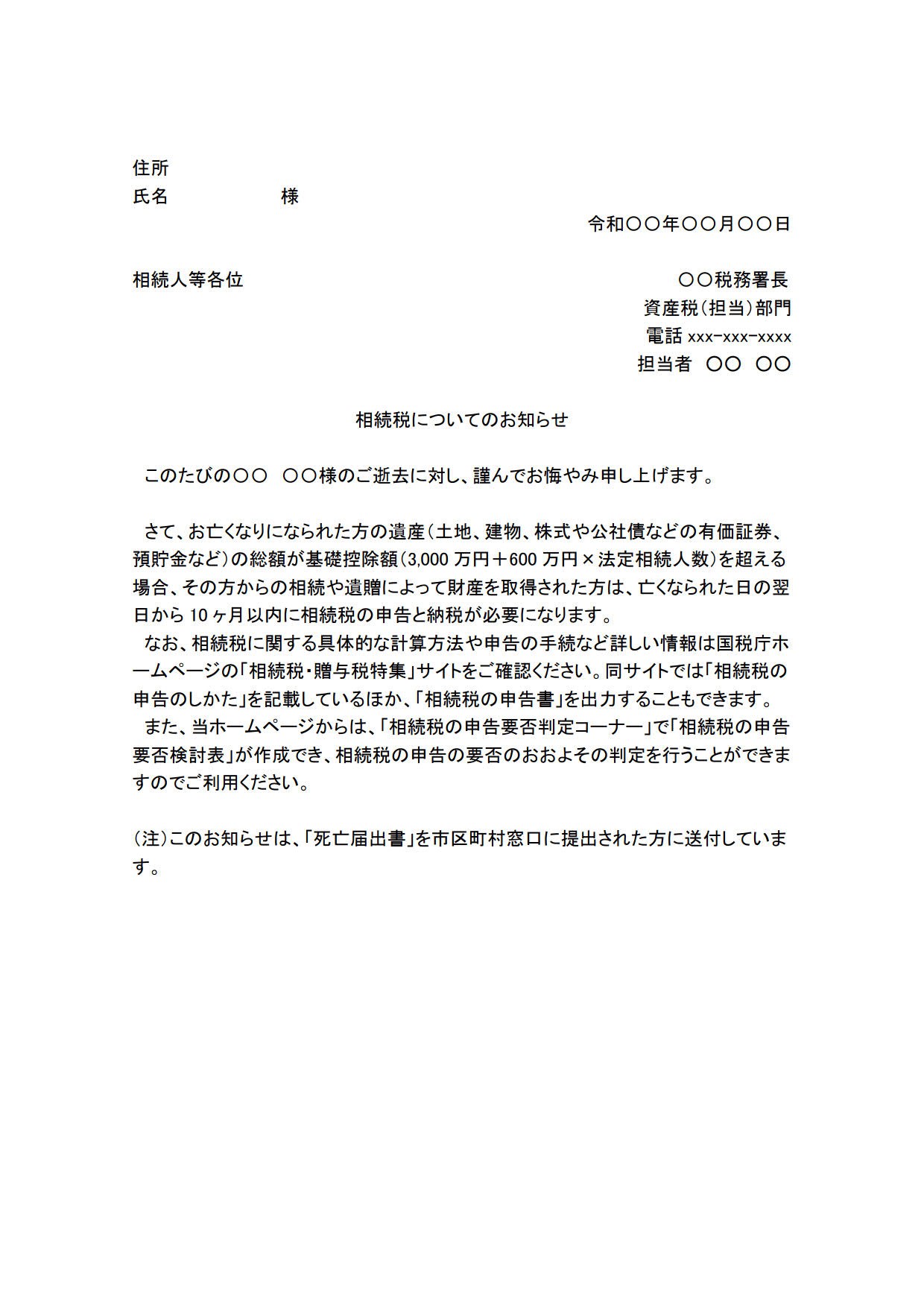

「相続税についてのお知らせ」の様式

「相続税についてのお知らせ」は以下のような文面で送付されてきます。

具体的に何かしらの返信を税務署に求めているわけではなく、相続税制度の案内といった意味合いが強いです。

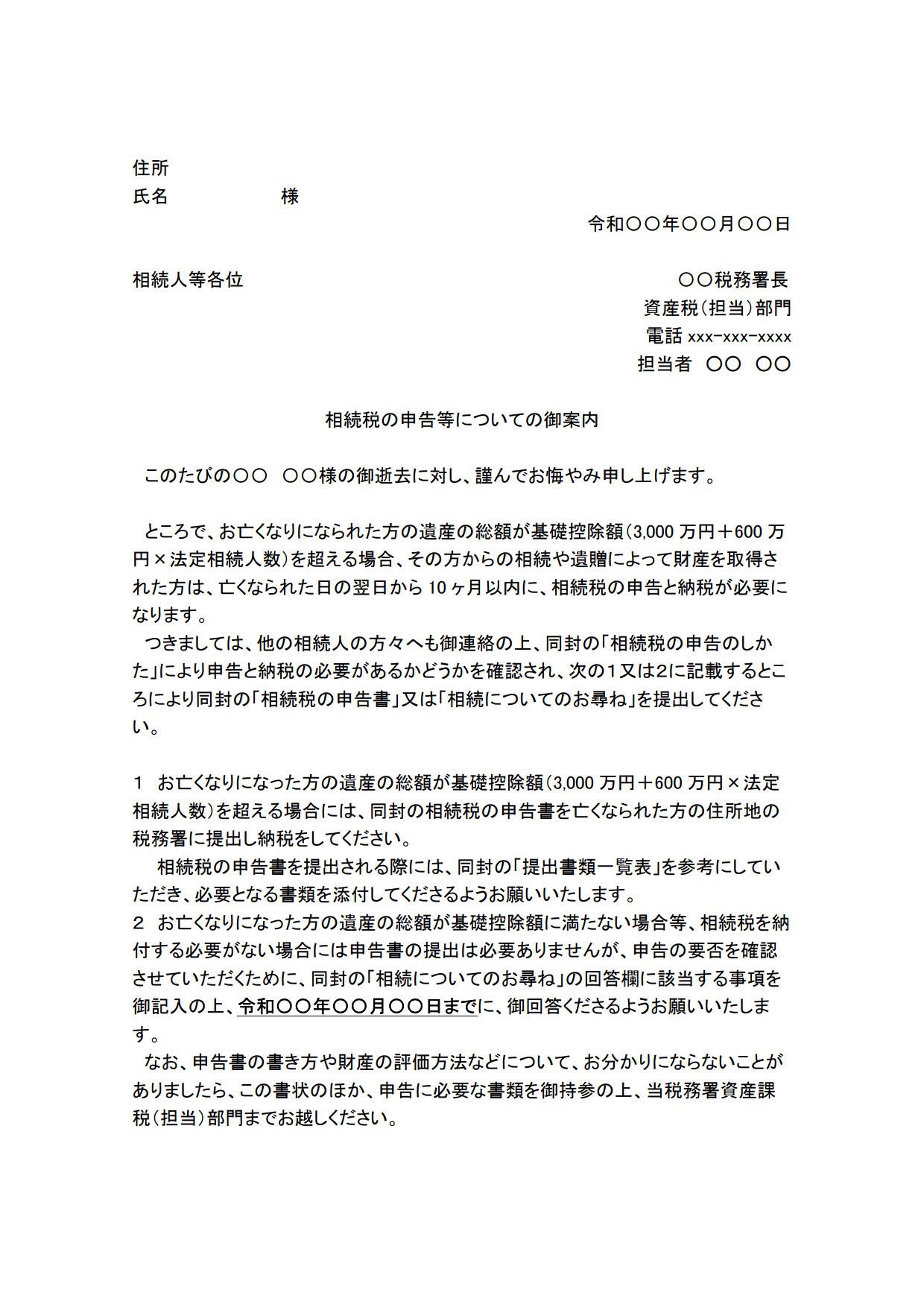

「相続税申告等についての御案内」の様式

「相続税申告等についての御案内」は以下のような文面で送付されてきます。

なお、以下の「相続についてのお尋ね」も同封されています。

こちらは具体的に相続人や財産の情報を記入して、相続税申告が必要かどうかをチェックするシートになっています。

「相続税についてのお知らせ」と比べると、相続人に対して何かしらの返信、対応を求めている文面となっています。

税務署としては、「相続税申告等についての御案内」を送付する先は相続税額の発生可能性が高いと予想しているため、相続人に何かしらのアクションを要求しているのです。

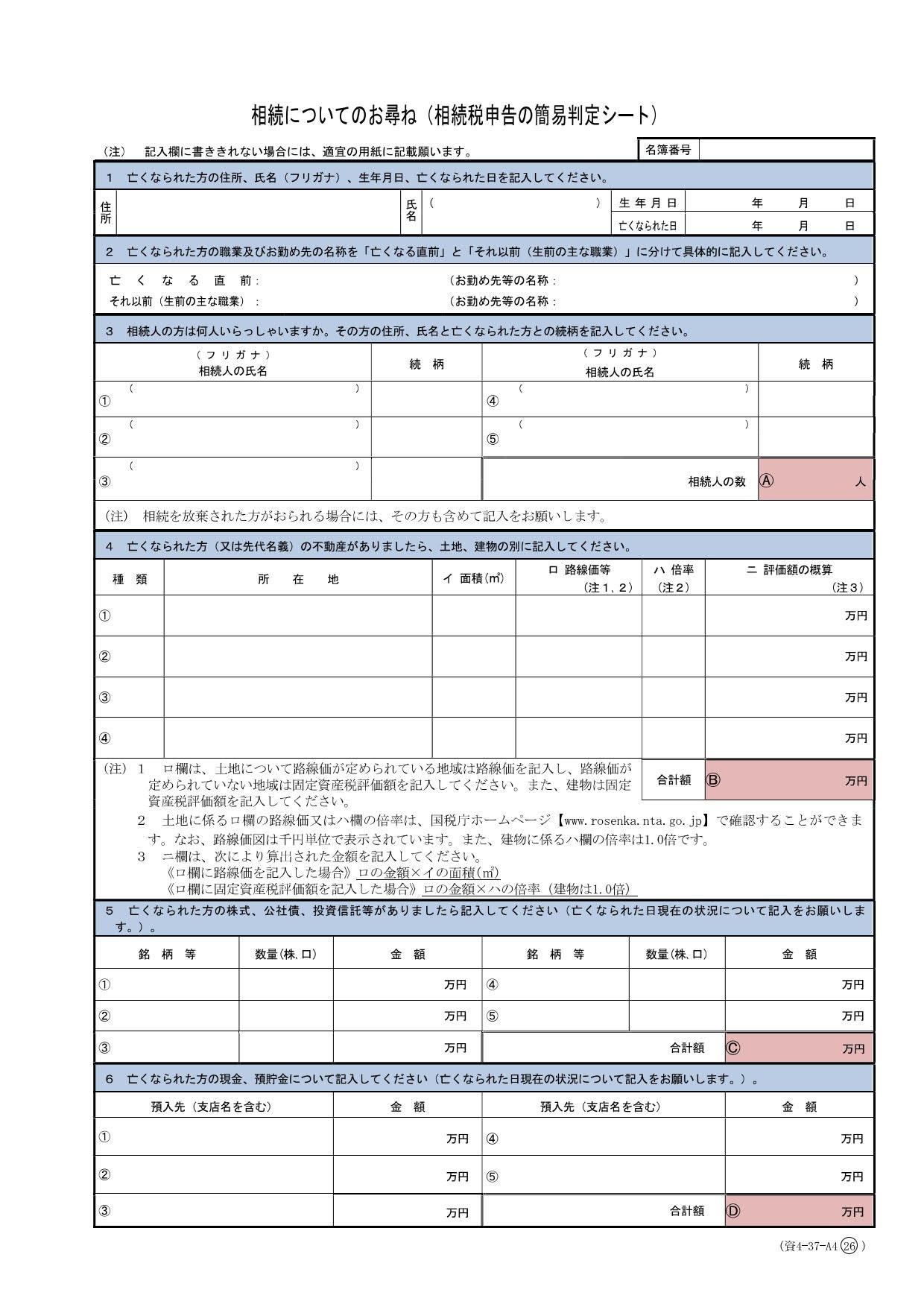

「相続についてのお尋ね」の記入例

「相続税申告等についての御案内」に同封される「相続についてのお尋ね」ですが、記入項目が多くて書くのが大変かと思います。

税理士が身近にいる場合は依頼してしまっても良いかもしれませんが、ご自身で作成される場合のために、以下に記入例をお示しいたします。

「相続税申告等についての御案内」の返信を無視したらどうなるか

法律上、「相続税申告等についての御案内」に対する返信義務はありません。

返信を無視したとしても、法律上、罰金などの直接的なペナルティが発生することはありませんのでご安心ください。

また、返信を無視したとしても、相続税の申告期限内に申告書を提出していれば、何ら問題はありません。

しかし、相続税の申告義務がない場合で、「相続税申告等についての御案内」の返信も無視した状態でいると、税務署は申告漏れを疑い、税務調査に入られる可能性が高くなるかもしれません。

「相続税申告等についての御案内」は、税務署が相続税額が発生する可能性が高いと想定している方に向けて送付されるものなので、その方から相続税申告書の提出や、御案内に対する返信がないと、意図的に申告を漏らしているのではないかと疑う可能性が高いと考えられるからです。

したがって、「相続税申告等についての御案内」が届いたら、誠実に回答するのが一番かと思います。

「相続税申告等についての御案内」の記載内容を間違えてしまったらどうなるか

記載内容を間違えてしまっても、罰金などの直接的なペナルティはありません。

また、最終的には相続税申告書に正しい内容が記載されていれば良いので、記載内容を間違えてしまったからといって気にする必要はありません。

「相続税申告等についての御案内」の返信期限を過ぎてしまったらどうなるか

「相続税申告等についての御案内」には返信期限が記載されています。

しかし、「相続税申告等についての御案内」は特に法的根拠のある書類ではありませんので、返信期限を過ぎてしまっても罰金などの直接的なペナルティはありません。

ただし、回答を放置していると税務調査に入られる可能性もあるので、返信する場合はなるべく早めに返信するのが良いでしょう。

「相続税申告についてのお知らせ」、「相続税申告等についての御案内」が届いた場合の対応方法

以上の話をまとめて、「相続税申告についてのお知らせ」、「相続税申告等についての御案内」に対する対応方法は以下のように整理できます。

「相続税申告についてのお知らせ」への対応

こちらは特に税務署に対して何からの回答、返信は求められていないので、対応は不要です。

「相続税申告等についての御案内」への対応

相続税の申告を行う予定

相続税の申告を行う予定の場合は、似たような内容の「相続税申告等についての御案内」をあえて返信する必要はないと思います。

しかし、せっかく御案内が届いているし、心配だし念のため返信しておきたい、という方は返信するのも1つの考えかと思います。

相続税の申告を行わない予定

相続税の申告を行わない予定の場合は、「相続税申告等についての御案内」に対して返信しておいたほうが良いでしょう。

返信をしないと、申告を漏らしているのではないかと税務署にあらぬ誤解を与えるおそれがあるためです。

「相続税申告についてのお知らせ」、「相続税申告等についての御案内」が送付されるタイミング

明確に決められたタイミングはありませんが、相続が発生してから半年ほど経過したタイミングで送付されているケースが多いように感じます。

一方で、稀ですが相続が発生してから1~2年経過してから送付されるケースもあるようです。

「相続税申告についてのお知らせ」、「相続税申告等についての御案内」が来なかったら相続税申告をしなくてもよいのか

「相続税申告についてのお知らせ」、「相続税申告等についての御案内」の明確な発送基準は分かりません。

相続税の申告義務があるにもかかわらず、これらのお知らせ等が届かなかったという例も聞きます。

したがって、お知らせ等が届いていないからといって相続税の申告が不要とは判断せずに、自身で相続税申告が不要かどうかを判断しましょう。

なぜ税務署は相続発生の事実や財産状況を知っているのか

税務署が勝手に自分の家族の情報を入手しており、どこかから個人情報が漏れているのではないか、とご不安になる方もいらっしゃいます。

ですが、税務署は法律上正規のルートで被相続人に関する情報を入手しています。

ご家族の情報が不正に筒抜けになっているということはありませんので、ご安心ください。

しかし、自分の家族の情報が丸裸にされているようなかたちであり、あまり良い印象を持たない方も多くいらっしゃいます。

具体的には以下のようなルートで税務署は情報を入手しています。

死亡届

ご家族がお亡くなりになられた場合、市区町村役場へ死亡届を提出します。

この死亡届の情報は、相続税法第58条という法律に基づき、税務署へ通知されることになっています。

これにより、税務署は誰がいつ亡くなったか、という情報を収集しています。

金融機関・証券会社への照会

税務署は金融機関・証券会社に対して預金口座の履歴や残高などを照会することができます。

自治体の不動産情報

自治体の固定資産税の名寄帳に登録されている不動産情報も、税務署は照会することができます。

過去の申告情報

また、過去に税務署に対して提出された所得税申告書や源泉徴収票といった申告書類も、もちろん税務署は閲覧可能です。

過去の所得から、大体どれくらいの財産を持っているかというのを推測します。

まとめ

「相続税申告についてのお知らせ」や「相続税申告等についての御案内」は、その内容や送付されてくる背景を理解すれば、恐れる書類ではありません。

税務署に情報を把握されていて不安に感じる方もいるかと思いますが、冷静に対応方法を検討しましょう。