相続税の申告義務があるにも関わらず申告が漏れしまったらどうしよう。

相続税申告書を提出はしたが、後で計上が漏れていた財産が見つかったけどどうしよう。

そんなお悩みをお持ちの方もいるかと思います。

ここで、相続税の申告漏れに関して、毎年国税庁が税務調査を行った結果を公表しています。

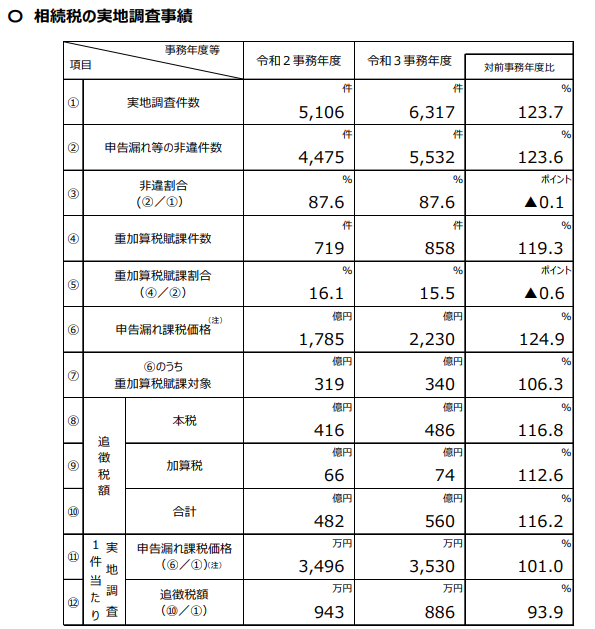

令和3事務年度では、実地の税務調査が行われた案件の内87.6%の案件で、何かしらの財産の申告漏れや無申告事案が報告されています。

(国税庁 「令和3事務年度における相続税の調査等の状況」より抜粋)

相続税の申告漏れや財産の計上漏れは、税務署にとっては追徴課税が取れるおいしい事案です。

税務署はそれらの案件を探すためのツールの開発や情報収集を日々行っています。

そこで今回は、どのようなケースで相続税の申告漏れが発生するかや、申告漏れが起きてしまった場合のペナルティや対応方法をご紹介できればと思います。

申告漏れのパターン

申告漏れといっても、中身は大きく2パターンに分けられます。

「そもそも申告書の提出が漏れていたケース」と「申告書は提出したが財産の計上が漏れていたケース」です。

それぞれについて以下で解説していきます。

そもそも申告書の提出が漏れていたケース

相続税の申告期限内に申告書を提出しておらず、そのまま放置されてしまっているケースです。

相続税の申告期限

相続税の申告期限・納付期限は、「相続の開始があったことを知った日(通常は、被相続人が死亡した日)の翌日から10か月以内」と法律で決められています。

例えば、2023年7月1日にお亡くなりになった場合には、2024年5月1日が相続税の申告期限・納付期限となります。

以下の記事でも詳しく解説しておりますので、あわせてご参照ください。

「相続税の申告期限は10か月!期限が過ぎてしまうとどうなる?」

申告書の提出が漏れていたことを税務署は分かるのか?

相続税申告が必要であるにもかかわらず申告書を提出していない場合には、税務調査がかなり高い確率で入ります。

税務署は被相続人の預金や不動産の情報を金融機関や法務局に照会をかけて把握しているため、相続税申告が必要な人の申告が漏れていると、申告漏れであることが税務署側でも分かるのです。

申告書の提出が漏れていた場合のペナルティ

申告書の提出が漏れており、期限後の自主申告や税務調査に基づく申告を行った場合に発生するペナルティは以下の通りです。

| ペナルティ | 税率 |

| 無申告加算税 | 納付すべき相続税額に対して、50万円までは15%、50万円を超える部分は20%を、相続税額に上乗せして支払います。

なお、税務調査を受ける前に自主的に期限後の申告を行ったケースなど一定の要件を満たす場合には、加算税率が上記から5%軽減されるといった特例もあります。 |

| 延滞税 | 納付期限の翌日から2ヶ月以内は年率7.3%、2ヶ月を経過した日以降は年率14.6%となります。

ただし、延滞税の税率は特例税率が設けられています。特例税率は年度ごとに異なります。 ご参考までに、納税を延滞している期間が令和4年1月1日から令和4年12月31日の間の場合、延滞税の税率は、納付期限の翌日から2ヶ月以内は年率2.4%、2ヶ月を経過した日以降は年率8.7%に軽減されます。 |

| 重加算税 | 相当悪質なケースに課税されるペナルティのため、申告・納付期限に遅れたからといって必ず課税されるものではありません。

また、上記の無申告加算税の代わりに課税されるペナルティであるため、無申告加算税と重加算税が両方課税されるということはありません。 税率は以下の通りです。 >申告・納税はしていたが過少申告:35% >意図的に申告・納税をしていない:40% |

申告書の提出が漏れてしまった場合の対応

まだ税務調査の通知等が来ていない場合には、なるべく早く相続税の申告書を期限後でも良いので提出しましょう。

早いタイミングで自主的に期限後申告を行えば、以下のようにペナルティである無申告加算税が軽減されます。

延滞税も早い時期に納付を済ませれば、その分安くなります。

- 調査の通知前に自主的に期限後申告:無申告加算税が5%に軽減

- 調査通知後でも更正の予知前に自主的に期限後申告:無申告加算税が10%(50万円を超える部分は15%)に軽減

なお、自主的な期限後申告が間に合わず、税務調査に入られてしまった場合は、嘘や隠し事はせずに調査対応をするようにしましょう。

仮装、隠蔽により申告や財産を意図的に漏らしていたと判断された場合は、より重いペナルティである重加算税が課税される可能性もあるからです。

申告書の提出が漏れてしまうケース

申告書の提出を漏らしてしまうのは、以下のようなケースが挙げられます。

そもそも相続税申告という制度を認識しておらず、何の準備もせずに申告期限を過ぎてしまった

あまりないケースかとは思いますが、そもそも相続税という制度を知らず意図せずに何の準備もなく申告期限まで過ごしてしまったというケースです。

なお、一定額以上の預金や不動産がある方は、「相続税についてのお尋ね」が税務署から送付されてくるかと思いますので、それで相続税申告というものを知ることになるかと思います。

特例を適用したら税額が0円になると思って申告しなかった

配偶者控除や小規模宅地等の特例を使用すると、相続税額が0円になる場合があります。

これらの特例を使用すると相続税額が0円になるので、相続税の申告が不要になると勘違いして申告をしなかったケースです。

税額控除や特例には申告要件があるものと、ないものがあります。

申告要件があるものについては、申告をしないと税額控除や特例が受けられないので、相続税額が0円でも申告書を提出する必要があります。

遺産分割協議が完了していないため相続税の申告は不要だと勘違いしていた

遺産の洗い出し等に時間がかかっていたり、相続人間でトラブルが発生しているような場合には、遺産分割協議が相続税の申告期限までに完了しないということもあります。

この場合、遺産分割協議が完了していなくても遺産が未分割である前提で、相続税の申告書を申告期限までに提出しなければなりません。

なお、遺産分割が要件とされている配偶者控除や小規模宅地等の特例を、遺産分割が確定した時に適用するために、「申告期限後3年以内の分割見込書」の提出を忘れないようにしましょう。

申告書は提出したが財産の計上が漏れていたケース

相続税申告書は申告期限内に提出したが、財産の計上が漏れてしまっていたケースです。

国税庁の統計

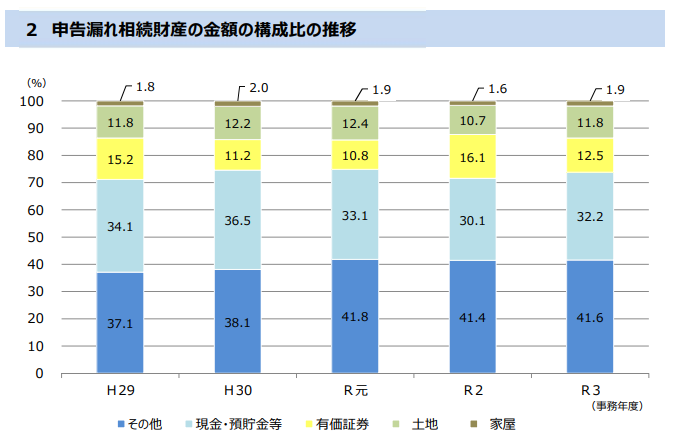

国税庁が毎年、税務調査で発見した申告漏れ財産の種類別の割合を公表しています。

(国税庁 「令和3事務年度における相続税の調査等の状況」より抜粋)

その他を除くと、「現金・預貯金等」が最も申告漏れが多い財産です。その後、有価証券、土地、家屋と続いていきます。

税務調査が来ると、大体の調査では現金・預金周りの流れを詳しく見られます。なぜならば、名義預金や自宅、貸金庫保管の現金の申告漏れが非常に多いためです。

税務調査も限られた人員と時間で行うわけなので、効率的に申告漏れを指摘できる財産を狙い撃ちするのです。

以下でさらに詳細に、申告漏れが起きやすい財産を挙げていきます。

申告漏れが起きやすい財産

自宅、貸金庫に保管していた現金

自宅や貸金庫に保管していた現金です。

特に、貸金庫は被相続人が契約していたことを相続人が認識していないことも多く、貸金庫に保管されている現金は漏れやすいです。

最低でも被相続人が通帳を開設していた銀行には、貸金庫の契約がなかったか確認するようにしましょう。

名義預金

通帳、定期預金の名義は子どもや孫名義だが、実質の預金の所有者は被相続人というものがあります。

これを名義だけ移動している預金として、名義預金と言われたりします。

名義預金は実際に判断が非常に難しい論点で、贈与として渡した預金なのか、単に家族へ預けていただけの預金なのか、税務調査でよく論点になります。

税務署は過去10年程度の被相続人と相続人の通帳履歴を照らし合わせ、高額の入出金があったら調査、質問をしてきます。

そのため、相続税申告書作成の際には過去10年程度の通帳明細を取り寄せて、名義預金と認定されそうな動きがないか、よくチェッㇰするようにしましょう。

相続発生直前に引き出した現金

相続が発生すると葬儀費用など、色々とお金がかかります。

また、相続が発生したことが金融機関に知られると、口座の解約手続きを行うまでは預金が凍結されてしまいます。

そのため、それらの対策として、相続人が相続発生直前に多額の現金を引き出しているケースがあります。

これも税務調査でよく指摘されます。

実際に被相続人の入院費等に使用されていることを領収書などで証明できればその部分は財産計上しなくて良いのですが、手許に残っている現金については手許現金として申告する必要があります。

相続発生直前に引き出した現金については、現金出納帳などを作成して管理しておくと良いでしょう。

名義保険

生命保険や損害保険について、契約者は妻だが、実際に保険料を支払っているのは被相続人である夫であった、というケースがあります。

このように、保険証券上の契約者と、実際に保険料を支払っている人が異なる保険を、名義保険といいます。

名義だけ契約者になっているという意味です。

税務上は、保険証券上の契約者ではなく、実際に保険料を支払っている人を実質的な契約者とみなします。

被相続人が保険料を支払っている保険については、相続人への相続財産として計上しなければならないケースがあります。

被相続人だけでなく、その家族が加入している保険契約も全て洗い出して、保険契約者や実際の保険料負担者等を一覧にまとめておくとよいでしょう。

生命保険の権利

被保険者が被相続人以外の保険でも、保険料は被相続人が支払っていたという契約があります。

これは実際には被相続人が保険料を支払っており、相続開始日時点で解約返戻金が生じている場合には、相続人に対する相続財産として計上する必要があります。

こちらも、保険の契約、保険料負担者等は一覧にまとめておくとよいでしょう。

先代名義の不動産

被相続人が、その父親や母親といった先代から不動産の相続を受けている場合があります。

この場合、不動産の相続登記は特に登記の期限はなかったことから、相続登記をせずにそのまま放置しているというケースがあります。(なお、2024年4月1日から相続登記義務化の制度がスタートします。)

しかし、このようなケースでは相続登記がなされていないだけで、実質的に先代から被相続人に不動産の所有権は移っています。

したがって、相続登記が未登記の先代の不動産についても、相続財産に計上する必要があります。

被相続人の先代名義の不動産で、相続登記が未登記のものがないか、確認するようにしましょう。

住所地以外の不動産

被相続人が住んでいた住所地以外の自治体にある不動産も、相続財産として計上します。

被相続人が保有していた財産は、原則としてどこにあるかに関わらず、全て相続財産として計上する必要があるためです。

過去に転勤等で住んでいた場所や、投資や財テクなどで遠方に不動産を購入していなかったか、確認するようにしましょう。

海外財産

海外にある財産は一見日本の相続税が課税されないように思えますが、被相続人が海外で所有している財産も、原則として全て相続財産として計上します。

海外の銀行の預金通帳や、海外の不動産、証券口座などがないか、確認するようにしましょう。

暗号資産などのIT関係の資産

最近多い資産です。

暗号資産やNFT、ネットバンクなど、IT関係の資産も計上が漏れやすいです。

これらは、IDやPWなどを知らないと、資産の情報にアクセスできないケースが多いです。

被相続人が生前のうちに、IT関係のID、PWは一覧表などで整理しておいてもらったほうが良いでしょう。

財産の計上が漏れていた場合のペナルティ

申告書は申告期限内に提出したものの、財産の計上漏れに気づき、自主的な修正申告や税務調査に基づく修正申告を行った場合に発生するペナルティは以下の通りです。

| ペナルティ | 税率 |

| 過少申告加算税 | 納付すべき相続税額に対して、50万円までは10%、50万円を超える部分は15%を、相続税額に上乗せして支払います。

なお、税務調査を受ける前に自主的に修正申告を行ったケースなど一定の要件を満たす場合には、過少申告加算税が発生しないといった特例もあります。 |

| 延滞税 | 納付期限の翌日から2ヶ月以内は年率7.3%、2ヶ月を経過した日以降は年率14.6%となります。

ただし、延滞税の税率は特例税率が設けられています。特例税率は年度ごとに異なります。 ご参考までに、納税を延滞している期間が令和4年1月1日から令和4年12月31日の間の場合、延滞税の税率は、納付期限の翌日から2ヶ月以内は年率2.4%、2ヶ月を経過した日以降は年率8.7%に軽減されます。 |

| 重加算税 | 相当悪質なケースに課税されるペナルティのため、財産の計上漏れがあったからといぅて必ず課税されるものではありません。

また、上記の過少申告加算税の代わりに課税されるペナルティであるため、過少申告加算税と重加算税が両方課税されるということはありません。 税率は以下の通りです。 >申告・納税はしていたが過少申告:35% >意図的に申告・納税をしていない:40% |

財産の計上が漏れてしまった場合の対応

まだ税務調査の通知等が来ていない場合には、なるべく早く修正申告書を提出しましょう。

早いタイミングで自主的に修正申告を行えば、以下のようにペナルティである過少申告加算税が軽減されます。

延滞税も早い時期に納付を済ませれば、その分安くなります。

- 調査の通知前に自主的に修正申告:過少申告加算税は発生しない

- 調査通知後でも更正の予知前に自主的に修正申告:過少申告加算税が5%(50万円を超える部分は10%)に軽減

なお、自主的な修正申告が間に合わず、税務調査に入られてしまった場合は、嘘や隠し事はせずに調査対応をするようにしましょう。

仮装、隠蔽により申告や財産を意図的に漏らしていたと判断された場合は、より重いペナルティである重加算税が課税される可能性もあるからです。

まとめ

今回は相続税の申告漏れが発生するケースや、申告漏れが発生した場合のペナルティ、対応についてご紹介いたしました。

相続税の申告漏れが発生した場合、過少申告加算税や無申告加算税などの重たいペナルティが待ち受けています。

一方で、相続税の申告漏れに気づいたタイミングで早めに相続税申告書や修正申告書を提出すれば、ペナルティが一部軽減されます。

税務調査が来る場合は、大抵の場合申告漏れの内容にアテがあって来ます。

そのため、申告漏れに気づいたら、正直に早めに自主的な相続税申告や修正申告書の提出をすることがおすすめです。