「高齢の父が亡くなり、遺産分割を待たずに同年代の母もすぐに亡くなってしまった。」

このように立て続けにご家族に相続が発生するケースも珍しくありません。

連続して相続が発生した場合、相続税申告や遺産分割が非常に複雑になります。

そこで今回は、連続して相続が発生した場合の相続税の申告期限や、注意点をご紹介していきます。

Contents

相続税申告の前に相続人が死亡してしまった場合は、亡くなった相続人の、さらにその相続人が相続税申告を行う

相続税の申告期限・納付期限は、「相続の開始があったことを知った日(通常は、被相続人が死亡した日)の翌日から10か月以内」と法律で決められています。

しかし、ある人Aが亡くなって相続人Bが相続税申告の準備をしているときに、相続税の申告期限までにその相続人Bもお亡くなりになってしまうことがあります。

その場合、相続税申告を行う相続人Bがいなくなってしまうため、相続人Bの相続人である相続人Cが、相続人Bに代わって、被相続人Aの相続税申告を行うことになります。

この場合、相続人Bが提出する予定だった被相続人Aの相続税の申告期限は、相続人Cが相続人Bが死亡したことを知った日から10ヶ月以内、に延長されます。

相続税申告の前に相続人が死亡してしまった場合の具体的なケース

文章だけですと状況が分かりづらいため、以下の2つのケースをご紹介します。

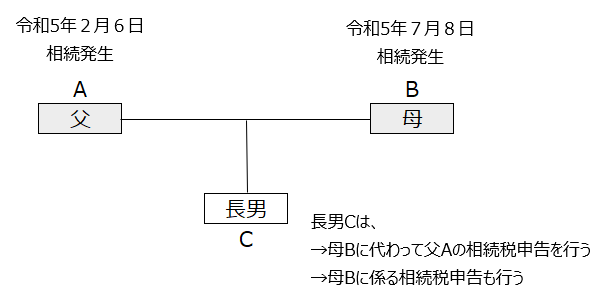

ケース1:父に続いて母が亡くなったケース

父Aが令和5年2月6日にお亡くなりになりました。(1次相続)

相続人は母Bと長男Cの2人となります。

父Aの相続税の申告期限は、10ヶ月後の令和6年2月6日となります。

その後に、母Bが令和5年7月8日にお亡くなりになりました。(2次相続)

相続人は長男Cの1人となります。まだ、父Aの相続税の申告期限の前であり、父Aの相続税申告書も提出していません。

この場合、長男Cが、母Bに代わって、父Aの相続税申告を行います。

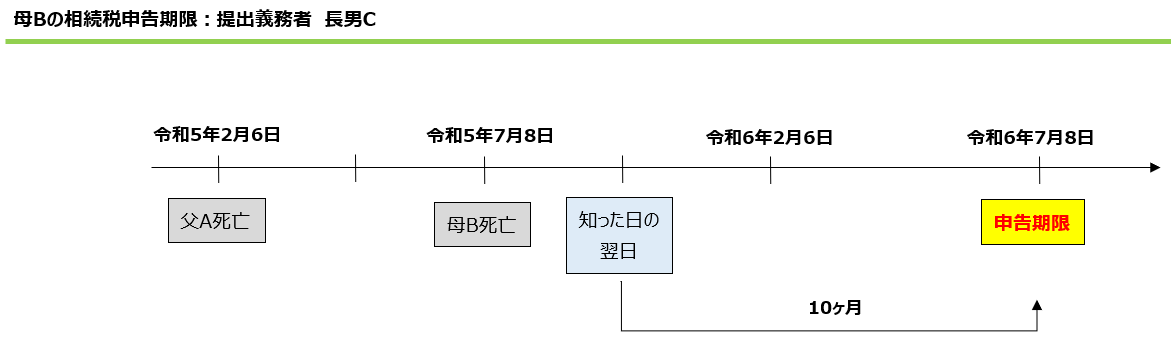

母Bが提出すべきだった相続税の申告期限は、長男Cが母Bの死亡を知った日から10ヶ月以内、すなわち令和6年7月8日まで延長されます。

なお、長男Cは母Bの相続人でもあるので、母Bの相続税の申告期限令和6年7月8日までに、母Bに係る相続税申告も行う必要がある点にご注意ください。

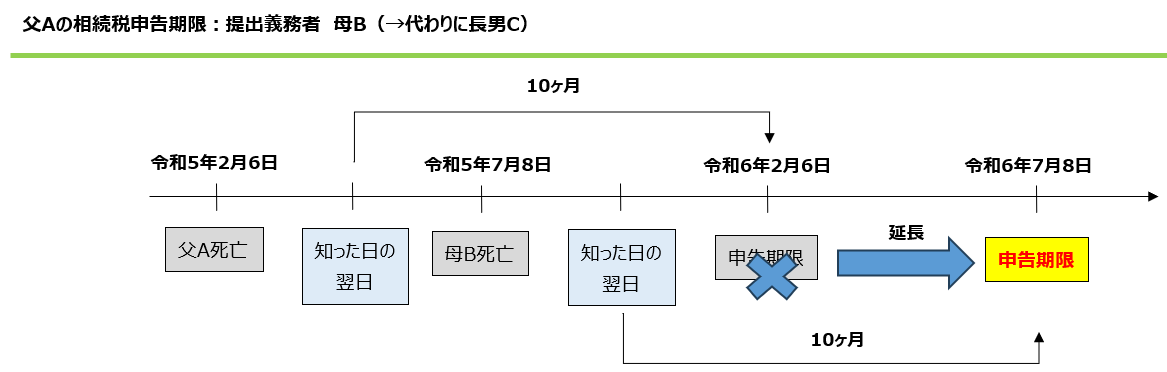

本ケースにおける相続税の申告期限について、以下図でまとめました。

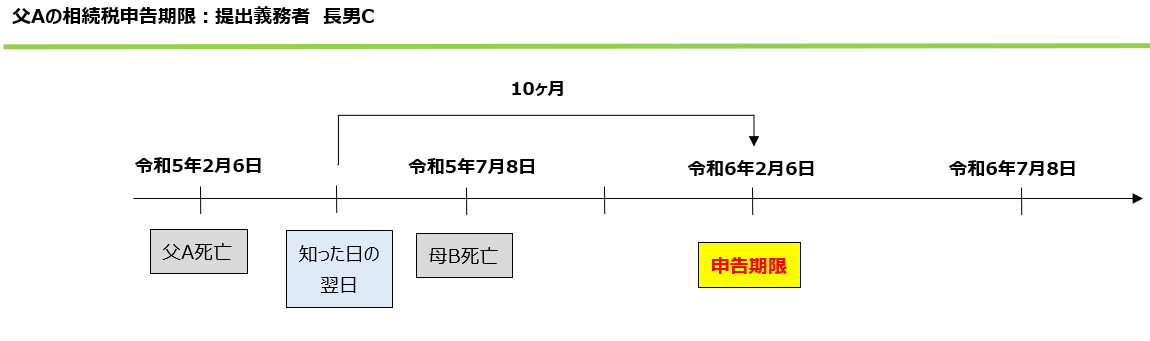

以上の図で1つ注意して欲しいのが、父Aの相続税申告期限のうち、長男Cが提出する相続税申告書の期限です。

父Aの相続税申告について、母Bが提出すべきだった相続税申告書については申告期限が延長されて令和6年7月8日となります。

一方で、長男Cが提出する分の相続税申告書は延長されずに令和6年2月6日のままとなります。

これは、相続税の申告書はあくまで各相続人がそれぞれ提出するという制度設計になっているからです。

母Bが提出すべきであった相続税申告書は母Bが亡くなってしまったので期限が延長されますが、長男Cについては以前生存しており、申告期限の延長の必要性はないと判断されます。

しかし、実務上は長男Cの相続税申告書だけ先に提出して、後で母Bの相続税申告書を別途で提出するということはほとんどなく、母B、長男Cの2人分をまとめて申告するのが実務です。

したがって、母Bが提出すべきであった相続税申告書の申告期限は延長されるのですが、ほとんどのケースでは結局、長男Cが提出すべき相続税申告書の申告期限にあわせ、令和6年2月6日までに長男Cが母Bの分も含めて、相続税申告書を提出することになるかと思います。

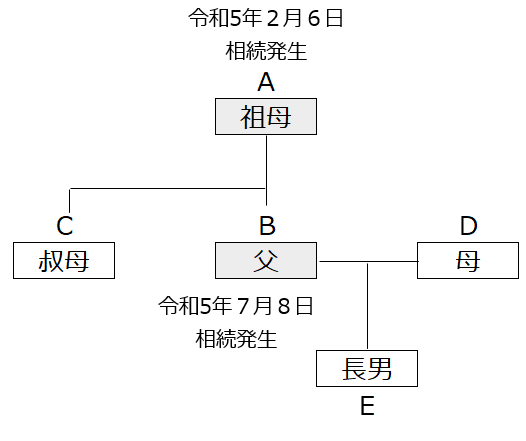

ケース2:祖母に続いて父が亡くなった場合

祖母に続いて父が亡くなった、以下のようなケースも考えてみます。

祖母Aが令和5年2月6日にお亡くなりになりました。(1次相続)

相続人は父Bと叔母Cの2人となります。祖母Aの相続税の申告期限は、10ヶ月後の令和6年2月6日となります。

その後に、父Bが令和5年7月8日にお亡くなりになりました。(2次相続)

相続人は母Dと長男Eの2人となります。まだ、祖母Aの相続税の申告期限の前であり、祖母Aの相続税申告書も提出していません。

この場合、母Dと長男Eが共同で、父Bに代わって、祖母Aの相続税申告を行います。父Bが提出すべきだった相続税の申告期限は、父Bの死亡を知った日から10ヶ月以内、すなわち令和6年7月8日まで延長されます。

本ケースにおける相続税の申告期限について、以下図でまとめました。

以上の図で1つ注意して欲しいのが、ケース1と同様に、祖母Aの相続税申告期限のうち、叔母Cが提出する相続税申告書の期限です。

祖母Aの相続税申告について、父Bが提出すべきだった相続税申告書については申告期限が延長されて令和6年7月8日となります。

一方で、叔母Cが提出する分の相続税申告書は延長されずに令和6年2月6日のままとなります。

実務上は叔母Cの相続税申告書だけ先に提出して、後で父Bの相続税申告書を別途で提出するということはほとんどなく、父B、叔母Cの2人分をまとめて申告するのが実務です。

したがって、父Bが提出すべきであった相続税申告書の申告期限は延長されるのですが、ほとんどのケースでは結局、母D、長男Eが提出すべき相続税申告書の申告期限である令和6年2月6日までに相続税申告書を提出することになるかと思います。

相続税申告の前に相続人が死亡してしまった場合の相続税申告書作成時の注意事項

連続して相続が発生し、被相続人の代わりに相続税申告を行う人が発生する場合には、相続税申告書の記載が少し複雑になります。

大きく2つのパターンに分けて、連続して相続が発生した場合の相続税申告書の記載方法をご紹介いたします。

代わりに申告を行う相続人が1人の場合

先ほどのケース1のように、亡くなった人の代わりに申告する相続人が1人の場合です。

この場合は、相続税申告書第1表の「財産を取得した人」の氏名・住所の欄を二段組みにして、以下のように記載します。

>氏名・住所欄の上段:相続税申告前に亡くなった人の氏名・住所を記載します。氏名の前に「被相続人」と記載します。

>氏名・住所欄の下段:代わりに申告する人の氏名・住所を記載します。氏名の前に「相続人又は包括受遺者」と記載します。

代わりに申告を行う相続人が複数存在する場合

先ほどのケース2のように、亡くなった人の代わりに申告を行う相続人が複数存在する場合です。

この場合は、相続税申告書第1表付表1という様式を作成します。

ケース2をもとに、以下に記載例を作成いたしました。

裏面に書き方も記載されているので、不明事項がある場合はご参照いただくと良いかと思います。

また、相続税申告書第1表の「財産を取得した人」欄には、相続税申告前に亡くなった人の氏名、住所を記載します。

第1表の付表1で代わりに申告する人の情報を記載しているため、第1表には相続税申告をする前に亡くなった人の情報だけ記載すれば大丈夫です。

代わりに申告する人が1人の場合のケース1とは異なる点です。

連続して相続が発生した場合は相続税シミュレーションが重要

1次相続の遺産分割協議が完了しないうちに相続人が亡くなって2次相続が発生した場合、1次相続の遺産分割の権利は亡くなった相続人の、さらにその相続人が引き継ぐことになります。

このようなケースの場合、遺産分割それ自体はもちろん複雑ですが、相続税の計算も非常に複雑になります。

1次相続と2次相続をどのように遺産分割するかによって、1次相続、2次相続のそれぞれの相続税申告における配偶者控除、小規模宅地等の特例、相次相続控除といった特例の適用関係が大幅に変わるケースがあります。

その結果、最終的に相続する財産が同じでも、1次相続の相続税申告と、2次相続の相続税申告の税額が、遺産分割の方法によって大きく変わってくるケースがあります。

そのため、連続して相続が発生した場合には、相続税負担を踏まえた遺産分割方法のシミュレーションが必須になります。

これは相続税申告の中でも非常に難解な分野であるため、連続して相続が発生した場合には、相続税申告に強い税理士にご依頼されることをおすすめします。

まとめ

連続して相続が発生した場合の相続税の申告期限やその他の注意点についてご紹介いたしました。

ご家族に連続して相続が発生した場合、ご遺族の気持ちも大きく動揺されるかと思います。

そんな中で、普通の相続よりもさらに複雑な相続税の申告や遺産分割を行うことは大きな負担になってしまうでしょう。

連続して相続が発生してしまった場合には、税理士等の専門家にご依頼されることを強くおすすめいたします。