医療法人は利益率が高く、法人の資産が多額になることも珍しくありません。

そこで気になるのが、医療法人のオーナーが亡くなった際の相続税です。

医療法人は大きく分けて2種類存在し、「持ち分あり」と「持ち分なし」の医療法人があります。

「持ち分あり」の医療法人は、株式会社と同じように、オーナーが所有している出資持ち分に対して相続税が課税されます。

一方で、「持ち分なし」の医療法人の場合には、出資持ち分という概念がないため、相続税は一切課税されません。

医療法人の相続税対策という観点で見ると、「持ち分なし」医療法人が魅力的に見えますが、大きな落とし穴もいくつかあります。

そこで今回は、医療法人の相続税対策の概要をご紹介していきたいと思います。

Contents

医療法人は大きく分けて2種類(持ち分あり or 持ち分なし)

相続税対策の観点からは、医療法人は大きく分けて2種類に分かれます。

「持ち分あり」医療法人か、「持ち分なし」医療法人か、という違いです。

平成19年4月1日に医療法が改正され、平成19年4月1日以降に設立された医療法人は全て「持ち分なし」になることが強制されました。

一方で、平成19年3月31日までに設立された医療法人は「持ち分あり」がほとんどです。

「持ち分あり」医療法人と「持ち分なし」医療法人の主な違いを以下にまとめました。

| 持ち分あり | 持ち分なし | |

| 解散時の法人財産 | 法人オーナーへ帰属 | 国へ帰属 |

| 相続発生時 | 持ち分を相続する人に相続税が課税 | 持ち分がそもそもないため相続税は課税されない |

| 経営の自由度 | 高い | 低い |

「持ち分なし」医療法人は、持ち分というものがそもそもないため、オーナーの相続時に相続税が課税されなくなるのが一番のメリットです。

ただし、将来法人を解散した際の財産が国へ帰属してしまったり、持ち分なし医療法人として運営するためには経営上の制約が多く発生してきます。

持ち分あり医療法人と持ち分なし医療法人の割合

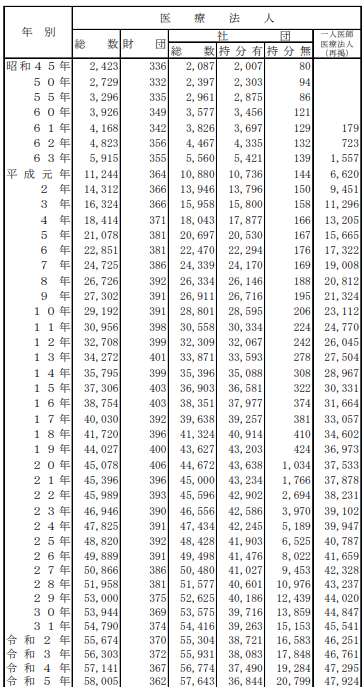

以下が厚生労働省がまとめた医療法人数の推移です。全体のに占める割合のうち、持ち分あり医療法人が63.9%、持ち分なし医療法人が36.1%となっています。

平成19年3月31日までに設立された持ち分あり医療法人の方がまだ多数を占めている状況です。

出典:厚生労働省

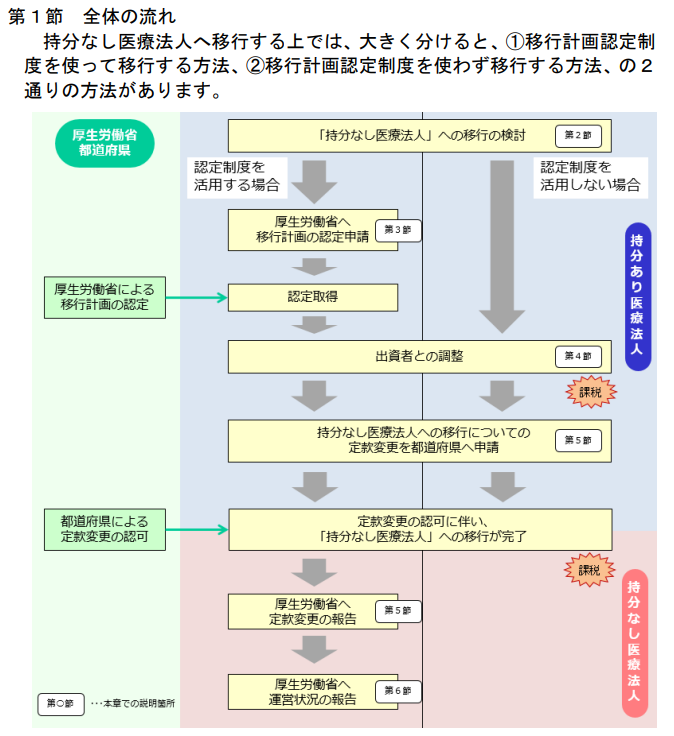

持ち分あり→持ち分なしへの移行手続き

過去に設立された持ち分ありの医療法人は、持ち分なし医療法人に移行することが可能です。

ちなみに、逆のケースの、持ち分なし医療法人が、持ち分あり医療法人になることはできません。

厚生労働省も持ち分なし医療法人への移行を積極的に推進している状況です。

持ち分なしへの移行手続きは、厚生労働省への認定申請や、定款変更手続きが主なものとなっています。

詳細は、以下の厚生労働省の手引き書が詳しいです。

https://www.mhlw.go.jp/content/10800000/000940229.pdf

出典:厚生労働省

手続きは最低でも数ヶ月単位でかかるため、持ち分なし医療法人へ移行を考えられている場合には早めの検討が必要となります。

持ち分なし医療法人へ移行するためのハードル

持ち分なし医療法人に移行できれば、法人の持ち分というものがなくなるため、オーナーの相続発生時に法人持ち分に関して相続税が発生せず、相続税対策になります。

しかし、厚生労働省の統計にもあるように、まだ持ち分なし医療法人が36.1%しかないのには理由があります。

持ち分なし医療法人への移行時の税負担が非常に重いのです。

持ち分あり→持ち分なし医療法人への移行時に贈与税が課税

感覚的には理解しづらいのですが、持ち分あり→持分なし医療法人へ移行した際には、「医療法人」に対して贈与税が課税されます。

持ち分あり医療法人の時には、持ち分を持っているオーナーがそれぞれ、その持ち分を資産として所有していました。

これが、持ち分なし医療法人に移行する場合には持ち分がなくなるため、オーナーから医療法人へ持ち分相当額の贈与があったものとみなされるのです。

医療法人は利益率が高く、純資産も厚いケースが非常に多く、持ち分の評価額も高くなりがちです。

その持ち分に対して贈与税が課税されるとなると、医療法人にとって相当な金銭的負担が発生してしまいます。

この持ち分なし医療法人移行時の贈与税課税の負担が、持ち分なし医療法人への移行が進まない原因の1つとなっています。

持分なし医療法人移行時の贈与税の免除

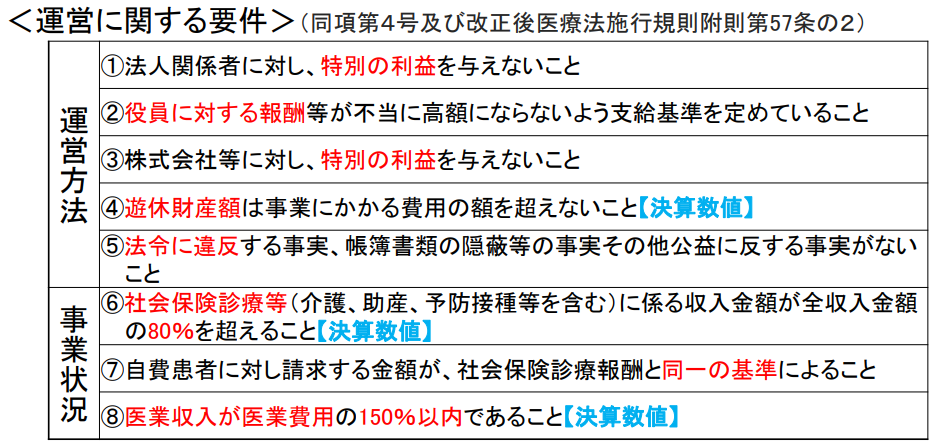

国は贈与税の負担が持ち分なし医療法人への移行が進まない原因の1つと考え、一定の要件を満たす場合には、移行時の贈与税課税を免除する特例を設けました。

この特例の適用期限は、本記事執筆現在において令和8年12月31日までです。

ただし、過去からずっと延長を繰り返しているため、持分なし医療法人の普及がさらに進むまでは、特例制度は継続するのではないかと個人的に思っています。

以下が、免除特例の中でも主な要件である運営に関する要件です。

出典:厚生労働省

昔は役員となる親族の数を制限する要件があったのですが、現在は緩和されてなくなりました。

ただし緩和されたといっても、引き続き特定の役員などに高額の役員報酬等を支給することなどは禁止されており、持ち分あり医療法人と比べて、経営に縛りが発生してきます。

相続税対策のメリットと、運営上のデメリットをよく比較検討して、持ち分なし医療法人への移行を検討したいところです。

持ち分あり医療法人における相続税対策

持ち分あり医療法人の場合に持ち分を所有しているオーナーが亡くなった場合、その持ち分の相続税評価額に対して、オーナーの相続人に相続税が課税されます。

持ち分の相続税評価額は、基本的に非上場の株式会社の株評価と同じです。

したがって、持ち分あり医療法人の相続税対策を行うにあたっては、株式会社が行っているような対策がそのまま流用できます。

一方で、株式会社の評価と異なる点もあり、医療法人は配当を行うことができないため、割安で評価が可能な配当還元方式という手法が使えません。

医療法人と株式会社の評価の違いを把握し、適切に相続税対策を行いたいところです。

まとめ

医療法人のオーナーは富裕層の方が多く、相続税対策は大きな関心の1つかと思います。

ご自身の経営されている医療法人が「持ち分あり」、「持ち分なし」のいずれであるかをまずは把握いただき、「持ち分あり」医療法人である場合には、「持ち分なし」医療法人への移行も選択肢の1つです。

その際には、「持ち分なし」医療法人移行時の贈与税負担や運営上の制約といったデメリットをよくご検討されるとよろしいかと思います。