一般社団法人を使えば相続税が節税できる。こんな話を聞いたことはないでしょうか。

一般社団法人というのは、株式会社などと同じような、法人の1つの形態です。

ただし、株式会社などとは設計や仕組みが大きく異なっており、これを利用して、相続税対策が出来るケースがあります。

そこで今回は、一般社団法人を使った相続税対策や注意点などについてご紹介していきます。

Contents

一般社団法人の特徴

通常、法人を設立する際は「株式会社」が一般的ですが、「一般社団法人」というかたちもあります。

相続税対策における一般社団法人の特徴として一番のものは、「持ち分が存在しない」ということです。

株式会社との比較をすると分かりやすいので、以下で解説いたします。

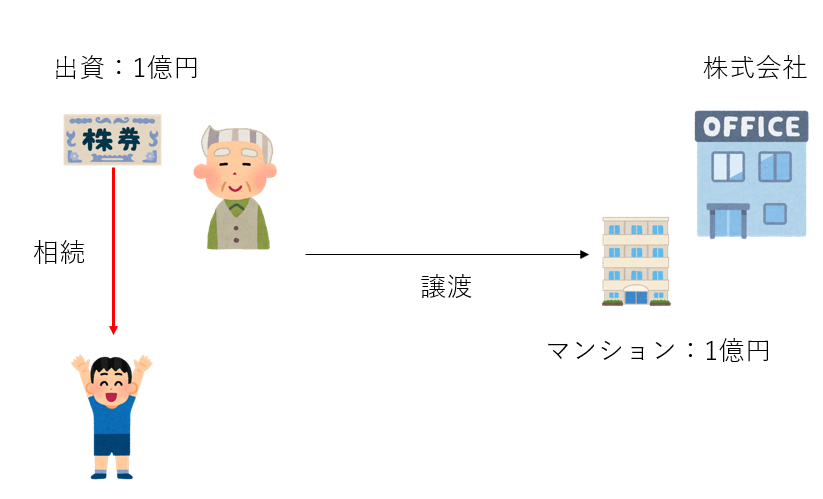

株式会社の場合

株式会社の場合、株式というものが存在し、それが株式会社に対する持ち分となります。

持ち分とは、会社の財産をどれだけ所有しているかということを表すもので、財産的価値があります。出資と言われたりもします。

例えば、ある方が自身の所有するマンション1億円を株式会社に譲渡したとします。厳密には複雑な計算があるのですが、簡便的に出資の評価が1億円になるとします。

そして、この方が亡くなった際に、出資(持ち分)は相続人に相続されます。出資には1億円の評価額がありますので、相続人に1億円に対する相続税が課税されます。

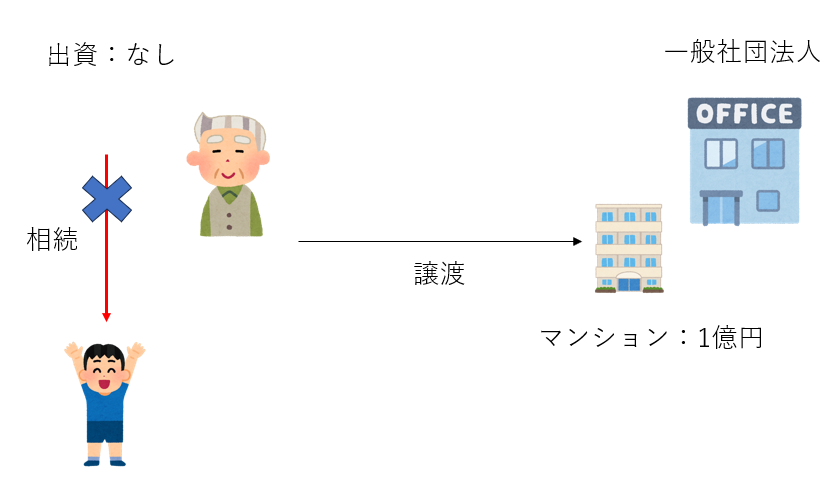

一般社団法人の場合(平成30年税制改正前までの取り扱い)

一般社団法人は、株式会社と異なり出資(持ち分)という概念が存在しません。

先ほどの例ですと、一般社団法人に1億円のマンションを譲渡したとしても、一般社団法人には持ち分がありませんので、一般社団法人を相続人に承継するときに相続税は一切課税されません。

一般社団法人には、「社員」と「理事」という役職があり、それらの役職を後継者に書き換えるだけで、一般社団法人の承継は済んでしまいます。

これを利用して、一般社団法人に個人の財産を多く持たせ、相続が発生した際には後継者に社員、理事を交代させることで、実質的に相続税非課税で自身の財産を相続させることが可能になっていました。

現在の一般社団法人に対する相続税課税(平成30年の税制改正以降の取り扱い)

上記のように、一般社団法人に財産を持たせ、相続税を節税するスキームが横行していました。そこで、これを良しとしない国は、平成30年に税制改正を行い、一般社団法人を利用した相続税対策をブロックしました。

その改正の中で、特に重要なものは以下です。

特定の一般社団法人には相続税を課税するようにした

一般社団法人のうち、「特定」一般社団法人に該当するものに関しては、理事が死亡した際に、一般社団法人に対して相続税が課税されることになっています。

詳細の要件は非常に複雑なので、以下をご参照いただければと思います。

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201909/01.htm

(出典 国税庁)

要約すると、理事が親族関係者などの近い関係の人間のみで構成されているような一般社団法人は、相続税対策のために設立されているとして、相続税を課税するということです。

ただし、まだ抜け道も多く残されており、今後も更なる税制改正が行われるのではないかと予想しています。

例えば、「理事」しか要件の判定に含まれていませんが、実際に一般社団法人のオーナーは「社員」です。この「社員」の構成については規制がありませんので、「社員」を親族関係者で固めるといったことは出来てしまいます。

一般社団法人を使った相続税対策の注意点

税制改正リスク

一般社団法人の相続税課税については、まだ税制改正が追い付いていない感じがあり、抜け道は残されている状況です。

ただし、国も現状を放置しているということはないと思いますので、将来何かしらの税制改正が行われるものと予想しています。

相続税については、基本的には相続発生時の相続税法によって課税されます。

今の法律に基づいて一般社団法人を設立して対策を行っても、相続発生時に税制改正が行われていては対策の意味がありません。

リスクもよく理解して、ご検討されるのがよろしいかと思います。

一般社団法人に財産を移転する際の税負担

相続税対策のために個人が所有している財産を一般社団法人に移転する必要がありますが、基本的にはその財産の時価で、一般社団法人に譲渡しなければなりません。

譲渡した側では譲渡所得税がかかります。一般社団法人の側で、時価の買い取り資金を用意しなければなりません。

また、譲渡ではなく贈与という方法もありますが、贈与に関しても、贈与した個人に対しては時価で譲渡したものとして譲渡所得課税、一般社団法人の側は無償で財産をもらったとして時価相当額を利益計上しなければなりません。

一般社団法人に財産を移転する際の税負担、資金負担に注意する必要があります。

まとめ

一般社団法人の相続税課税については、まだ税制改正が追い付いていないと感じます。

今後、行き過ぎた節税スキームなどが取り沙汰されるようになると、税制改正が行われる可能性もあります。

一般社団法人を使った相続税対策は、どれも行き過ぎた感じがあるものが多く、脱税と言われても仕方ないケースもあります。

そのため、リスクなどもよく考慮のうえ、慎重に相続税対策を検討していくことをおすすめいたします。