ご家族が亡くなったとき、その方が預金や不動産などの財産を保有しているケースがほとんどかと思います。

しかし、預金や不動産などの財産を保有していたからといって、全員が相続税申告が必要になるわけではありません。

なぜなら、相続税には基礎控除額というものがあり、亡くなった方の財産から債務を控除した金額が基礎控除額以下の場合には、相続税は発生せず、申告が不要になるためです。

他に、基礎控除額を上回る財産を保有していても、税額控除を使って相続税申告が不要になるケースもあります。

そこで、この記事では、相続税申告が不要になるケースや、その判断基準についてご紹介いたします。

なお、国税庁が「相続税の申告要否判定コーナー」というWebページを用意しており、こちらでも相続税申告が不要かどうかを判断できますので、あわせてご参照ください。

(国税庁:相続税の申告要否判定コーナー)

Contents

相続税申告が不要なケース

相続税申告が不要なケースは、以下の2つのケースです。

- 財産から債務を引いた金額が基礎控除額以下のケース

- 申告しなくても適用できる税額控除で相続税額が発生しないケース

それぞれ解説します。

財産から債務を引いた金額が基礎控除額以下のケース

基礎控除額とは

相続税法には、誰でもこの金額だけは相続税の計算上、差し引いて良いよ、という金額が定められています。これを基礎控除額といいます。

基礎控除額の求め方

基礎控除額は以下の計算式で算定されます。

基礎控除額 = 3,000万円+(600万円×法定相続人の数)

法定相続人は、配偶相続人と血族相続人に分かれます。

配偶相続人とは配偶者のことで、どんな場合であっても配偶者は法定相続人となります。

加えて、子どもがいる場合は第1順位の子どもが法定相続人、子どもがいない場合には第2順位の父母などの直系尊属、直系尊属もいない場合には第3順位の兄弟姉妹、が法定相続人となります。

なお、相続放棄があった場合には相続放棄がなかったものとして法定相続人の数を集計する点に注意してください。

これは、相続放棄を行って法定相続人を次の順位に移し、相続人の数を増やして基礎控除額を増やそうとする節税を防止するための措置です。

また、養子がいる場合は、以下のように法定相続人として集計できる養子の数に制限が設けられている点も注意が必要です。

>実子がいる:養子は1人まで集計できる

>実子がいない:養子は2人まで集計できる。

これは、沢山の養子をとって、法定相続人の数を増やし、基礎控除額を増やして相続税の節税を行なうことを防止するための措置です。

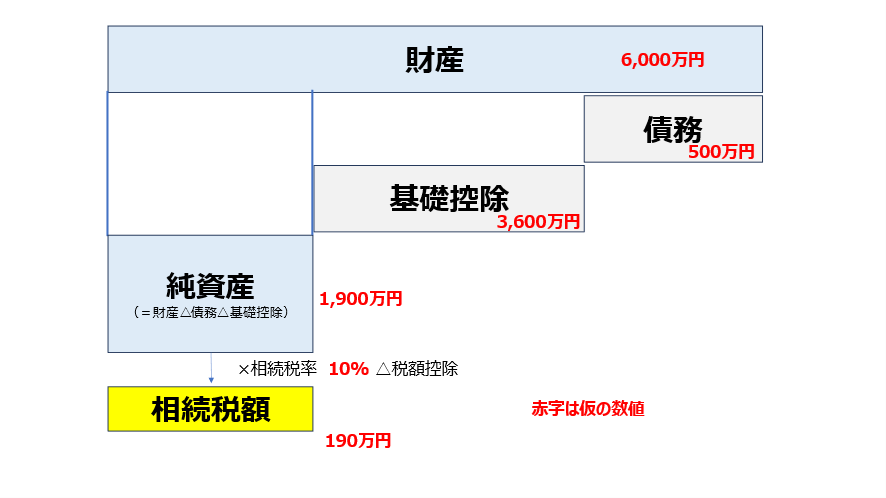

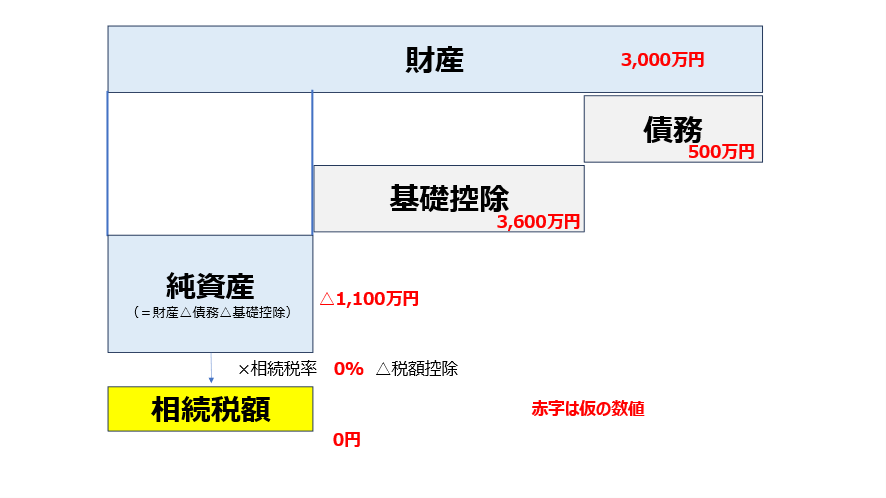

相続税の計算のしくみ

ここで、相続税の計算のしくみを簡単に解説したいと思います。

以下は相続税の計算のイメージを図にしたものです。

分かり易さ重視のため、正確性に欠けるところがありますがご容赦ください。

上記の図のように、まずはお亡くなりになった方の財産から債務の金額を引いて、さらに基礎控除額を引いて、純資産の金額を求めます。

そして純資産に相続税率を乗じて、一定の場合には配偶者控除などの税額控除を引いて、相続税が計算されます。

したがって、以下の図のように債務や基礎控除の金額が財産の金額を上回る場合には、純資産がマイナスもしくは0円になり、相続税額が発生しません。

この場合には、相続税申告が不要になります。

お亡くなりになった方が財産を保有していても、債務や基礎控除の金額が大きいと、相続税が発生せず、相続税申告も不要になるのです。

実際に遭遇する相続税申告が不要なケース

財産から債務を引いた金額が基礎控除額を下回り、相続税申告が不要となるケースとして、実際には以下のような事例があります。

ご自身が以下のようなケースに該当するか、ご参考にしてみてください。

- 財産が預金や小規模な自宅不動産のみの場合など、財産金額が少ない

- 多額の不動産を保有しているが、一方でアパート建築などのために不動産の評価額以上の多額の借入金を有している

- 財産は一定規模の金額があるが、第3順位の法定相続人の兄弟姉妹が数多くおり、基礎控除額が多額になっている

申告しなくても適用できる税額控除で相続税額が発生しないケース

純資産額がプラスになる場合でも、税額控除や特例を適用した結果、相続税額が発生しないケースがあります。

ただし、税額控除や特例を適用して相続税額が発生しない場合に、相続税申告が不要になるかというと、必ずしもそうではない点に注意が必要です。

なぜならば、税額控除や特例の中には、相続税申告が要件となっているものがあり、それらの控除を適用するためには、相続税額が0円であっても申告は行う必要があるためです。

以下に、主な税額控除や特例で、相続税申告が要件となっているものと、そうでないものを表にまとめました。

| 申告が要件となっている税額控除、特例 | 申告が要件となっていない税額控除、特例 |

|

|

例えば、純資産額がプラスであっても、障がい者控除や未成年者控除によって相続税額が0円となる場合には、相続税申告は不要です。

なぜならば、障がい者控除や未成年者控除は申告書の提出が要件となっていないためです。

一方で、配偶者控除や小規模宅地等の特例を使用して相続税が0円となる場合には、相続税申告を行う必要があります。

なぜならば、配偶者控除や小規模宅地等の特例は、申告書の提出が適用要件となっており、相続税額が0円であっても相続税申告が必要となるためです。

配偶者控除で相続税額が0円となるので安心してしまい、相続税申告が不要と判断してしまうようなことがないようにしましょう。

相続税申告が不要かどうか、自分でも判断してみましょう

以下のようなステップで、簡単にですが相続税申告が不要かどうか、判断できます。

法定相続人の数を集計する

まずは法定相続人の数を集計します。

配偶者は必ず法定相続人です。そして、第1順位、第2順位、第3順位の法定相続人がいるかどうか、順を追って確認していきましょう。

基礎控除額を計算する

以下の計算式で基礎控除額を計算します。

基礎控除額 = 3,000万円+(600万円×法定相続人の数)

相続財産と債務を集計する

お亡くなりになった方が保有していた財産と債務を集計しましょう。

財産と債務で主なものは以下の通りです。

| 財産 | 債務 |

|

|

土地は、手元に固定資産税の課税明細があるようでしたら、固定資産税の評価額に1.1を乗じると、簡便的な相続税の評価額が試算できます。

また、死亡保険金や死亡退職金には法定相続人数×500万円の非課税枠があり、非課税部分は集計不要です。

また、相続開始前3年以内に、お亡くなりになった方から相続人に贈与された財産がある場合には、それも集計に含めます。

相続財産から債務と基礎控除を引く

集計した財産から、債務と基礎控除の金額を引きましょう。

引いた結果の純資産額が0円もしくはマイナスならば、相続税申告が不要な確率が高いです。

申告不要な税額控除がないか確認する

財産から、債務と基礎控除を引いた結果、純資産額が生じている場合でも、申告要件のない税額控除によって相続税額が0円になれば、相続税申告は不要です。

相続人に障がい者がいれば障がい者控除、未成年者がいれば未成年者控除を適用出来る可能性がありますので、適用できる税額控除がないか確認しましょう。

税額控除を適用してもなお相続税が発生してしまう場合は、相続税申告を行う必要があります。

最後は税理士に確認した方が安全

以上の流れでご自身で簡便的に相続税申告が不要かどうか判断できます。

しかし、財産や債務の集計、評価には税法独特の考え方があるため、あくまでもご自身の判断は参考程度にして、最終確認は税理士に依頼されたほうが安全かと思います。

相続税申告が不要でも、あえて相続税申告をされる方もいます

債務や基礎控除額が財産を上回っていたり、申告要件のない税額控除で相続税が発生しない場合は、相続税申告が不要です。

しかし、中には相続税申告が不要なケースでも、あえて相続税申告をされる方もいます。

アパートや収益不動産を金融機関からの借入で建築されている地主様が多い印象です。

このような地主様は借入金額が非常に大きく、不動産の金額を超える結果、相続税申告が不要になるケースも多いです。

しかし、相続発生後しばらくすると、多額の不動産を保有している方には、税務署から「相続についてのお尋ね」という確認書が高い確率で郵送されてきます。

これは、税務署がある一定上の財産を持っている方が亡くなった場合に、相続税の申告が漏れないように相続財産確認のために送付している書類です。

税務署からすると、金融機関の借入金の存在は把握しづらいため、どうしても多額の不動産を保有している方には「相続についてのお尋ね」が来てしまうということも多いです。

そのまま相続税申告書を提出しなくとも、借入金が財産の金額を超過する場合には相続税申告が不要なため問題はないのですが、無用な税務調査を避けるという意味でも、あえて相続税0円の相続税申告書を安心のために提出される方もいらっしゃいます。

まとめ

相続税申告が不要となるケースと、その判断基準についてご紹介いたしました。

ご自身で試算した結果、基礎控除額や債務の額が明らかに財産を上回るような場合は相続税申告が不要と判断されるのも良いかと思います。しかし、記事中では触れませんでしたが、名義預金や名義保険の判定、贈与の認定など、税法独特の考えがあり、ご自身で相続税申告が不要と判断しても、税務調査で多額の追徴課税が行われる可能性もあります。

もちろんご自身で判断することも重要ですが、最終的には専門家である税理士に確認をいただくと安全かと思います。