地方法人課税に関する検討会(令和4年)

総務省が地方法人課税に関する検討会というものを開催しています。

総務省 地方法人課税に関する検討会(令和4年)

https://www.soumu.go.jp/main_sosiki/kenkyu/chihou_hojinzei_r04/index.html

議題の中で気になるのが、最近話題の外形標準課税の見直しですね。

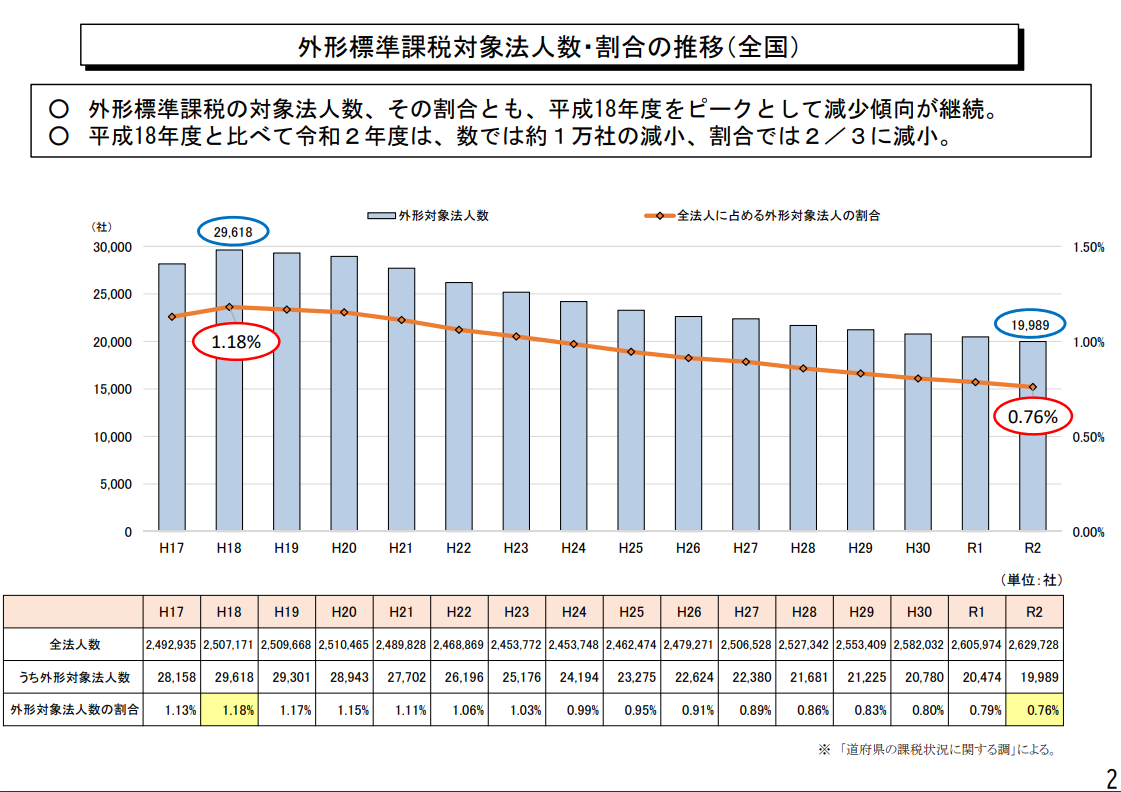

以下の検討会の資料によれば、平成18年度と比較して外形標準課税の対象法人は2/3程度となっているようです。

外形標準課税は資本金1億円超の法人に適用があります。資本割や付加価値割という分類があり、利益が発生していない期でも税額が発生します。

最近は上場企業も含めて多くの企業が減資を行っています。こんなに大きくて有名な企業が資本金1億円以下なの?と思うような事例もあります。

外形標準課税回避という目的もあるでしょうし、中小企業のみに適用される税制(事業承継税制など)を使用する目的もあるでしょう。

検討会では、そもそも資本金を外形標準課税の適用判定に使用するのが適切かどうか、というようなニュアンスの指摘も行われているようです。

昔は資本金が大きいほど立派で信頼感のある企業という印象もあったかと思います。しかし、現代においては資本金が会社規模を表す適切な指標かと問われると疑問が湧きます。人材派遣業等の一定の業種においては最低資本金の制度がありますが、会社法では既に最低資本金の制度は撤廃されています。

では、資本金に代わる指標としてはどのようなものがよいかですが、売上高や総資産額が考えられるかと思います。ただしこれも、数値基準を逆手にとって、外形標準課税を回避するようなスキームが生まれる可能性があります。

何が正しいかは、結局最後は政治判断等になってくるのかと思いますが、今後の動向を注意していきたいと思います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A