二重身分の相続分(民法と相続税法の視点から)

相続に関する法務の決め事は民法に定められています。

一方で、相続税に関する決め事は相続税法に定められています。

相続税法の多くの考え、用語は民法を参考にしています。

しかし、民法と相続税法の考え方が異なる論点もいくつかあります。

今回は、二重身分の相続分に焦点をあてて、民法と相続税法の違いなどを解説して行きたいと思います。

民法の考え方

養子縁組を行うことにより、当事者間に親子、兄弟姉妹等の身分が重複して発生する場合があります。

この場合、基本的には2つの身分、双方の相続分を有することになります。

以下で具体例を見ていきます。

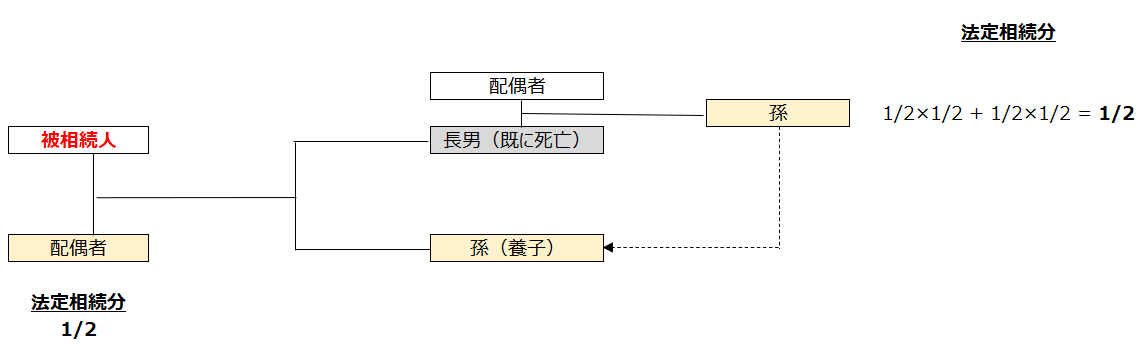

孫が養子となっている場合

このケースの孫(養子)は、被相続人の子としての身分と、長男の代襲相続人としての身分、双方の身分を有しています。

この場合には、子としての相続分と、代襲相続人としての相続分の双方を取得することとされています。

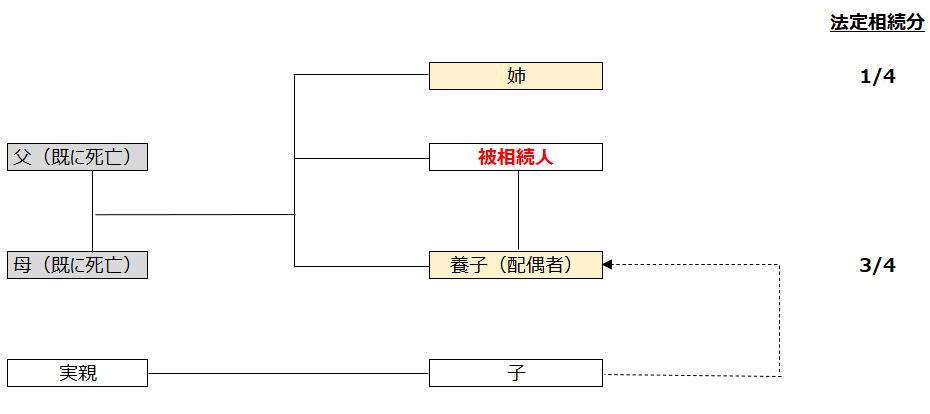

実子と養子が婚姻している場合

このケースの養子(配偶者)は、被相続人の配偶者としての身分を有すると同時に、被相続人の兄弟姉妹としての身分も有しています。

このケースも、配偶者+兄弟姉妹の双方の相続分を取得するように見えますが、実務では相続分の重複には否定的であり、配偶者としての相続分のみ有するという取り扱いが行われているようです。(参照:税理士のための相続法と相続税法 法務と税務の視点 初版、小池正明、p.85)

たしかに、配偶者でもあるし、兄弟姉妹でもあると取り扱うのは、流石に少し違和感がありますよね。

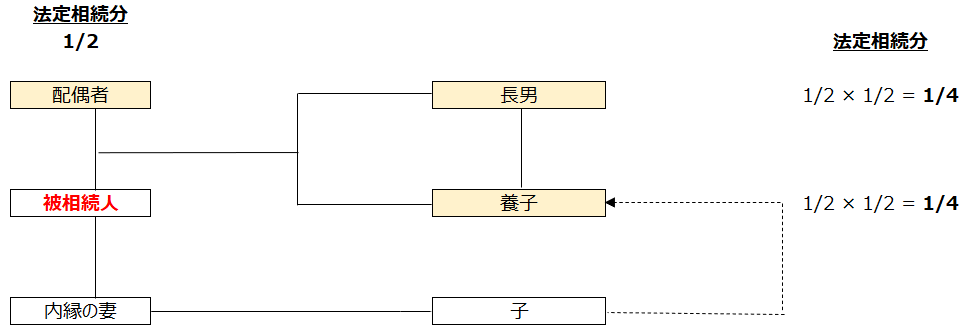

非嫡出子を養子とした場合

このケースは、非嫡出子が被相続人と養子縁組をすることにより、嫡出子としての身分を取得することになります。

この場合、嫡出子と非嫡出子の身分が同時に存在するというのは不自然です。

したがって、非嫡出子の身分は消滅し、養子としての相続分のみを有すると考えられています。(参照:税理士のための相続法と相続税法 法務と税務の視点 初版、小池正明、p.86)

税務の考え方

相続税は、まず財産、債務を法定相続分で分割したものと仮定して、相続税の総額を求めます。(法定相続分課税方式といいます。)

この相続税の総額の計算の際の法定相続分は、上記の民法の計算、考え方をそのまま用います。

一方で、相続税には法定相続人の数で計算結果が変わる規定があります。

例えば、基礎控除や生命保険金の非課税限度額などの計算です。

これらの法定相続人の数を用いる計算については、相続税基本通達15-4において、相続人のうちに代襲相続人であり、かつ、被相続人の養子となっている者がある場合は、その者は実子1人として計算すると規定されています。

つまり、代襲相続人となっている孫であり、かつ養子でもある二重身分の相続人は、法定相続分は2人分で計算しますが、法定相続人の数は1人としてカウントするということです。

実際に相続人としては1人なので、妥当な扱いかと思います。

実務家としてのコメント

二重身分の相続人が発生するのは、養子縁組が行われているケースです。

そのため、実務であまり遭遇するケースはないかと思いますが、富裕層の中には養子を取られている方もいらっしゃいます。

養子縁組が行われている場合には、二重身分の相続人が発生していないか、注意して検討する必要があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A