法定相続分(民法と相続税法の視点から)

相続に関する法務の決め事は民法に定められています。

一方で、相続税に関する決め事は相続税法に定められています。

相続税法の多くの考え、用語は民法を参考にしています。

しかし、民法と相続税法の考え方が異なる論点もいくつかあります。

今回は、法定相続分に焦点をあてて、民法と相続税法の違いなどを解説して行きたいと思います。

民法の考え方

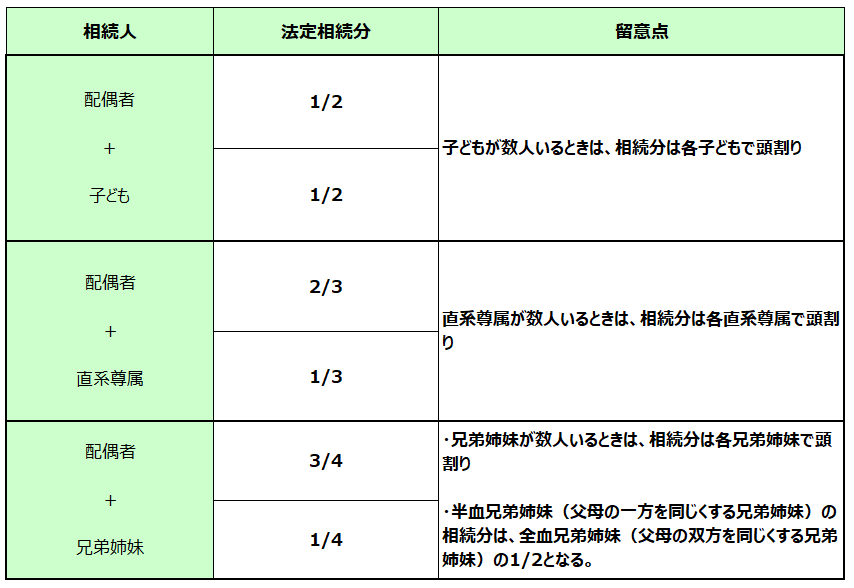

法定相続分

まず、遺言がある場合には、遺言で指定された相続分で相続が行われます。

一方で、遺言がない場合には、民法が定めている各相続人の相続分(=法定相続分)が遺産分割等の基準になります。

民法が定めている相続人のパターン別の法定相続分は以下の通りです。

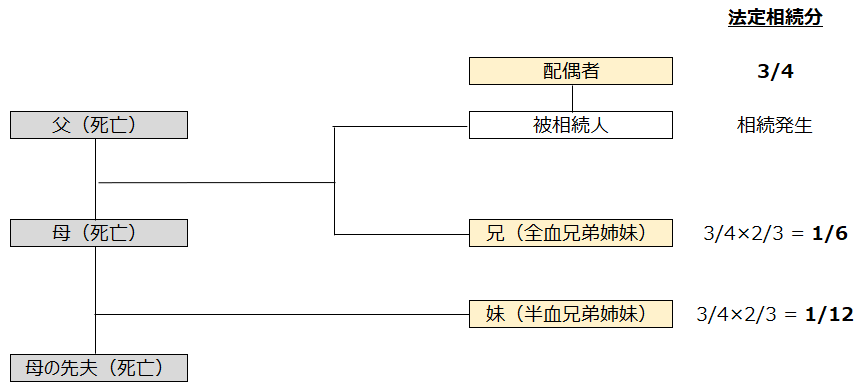

兄弟姉妹の半血、全血の部分については、文字だけですと分かり辛いので、以下に図でもまとめてみました。

代襲相続人の相続分

代襲相続が発生した場合には、代襲相続人の相続分は、被代襲者(もともとの相続人)の相続分をそのまま受け継ぎます。

2人以上の代襲相続人がいる場合は、その被代襲者の相続分を均等に割って、各代襲相続人の相続分を算定します。

税務の考え方

民法と税務で、法定相続分の考え方に違いはありません。

実務家としてのコメント

代襲相続が発生していたり、全血、半血の兄弟姉妹が存在する場合は、法定相続分の算定が複雑になるので注意を要します。

申告書作成ソフトで申告書を作成する際も、代襲相続が発生しているか、や全血、半血の区分は手入力で設定しなければならないため、設定ミスが起きないように注意しましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A