法定相続人(民法と相続税法の視点から)

相続に関する法務の決め事は民法に定められています。

一方で、相続税に関する決め事は相続税法に定められています。

相続税法の多くの考え、用語は民法を参考にしています。

しかし、民法と相続税法の考え方が異なる論点もいくつかあります。

今回は、法定相続人に焦点をあてて、民法と相続税法の違いなどを解説して行きたいと思います。

民法の考え方

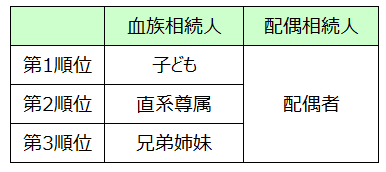

相続人の概要

ヒトが亡くなった時、相続が発生します。

民法は相続が発生した際の相続人を、以下のような区分で定めています。

「法定相続人」と呼ばれたりします。

配偶者以外の血族相続人には、第1順位、第2順位などの順位が定められています。

これは、先順位の相続人が存在する場合には、後順位の者には相続人の資格がないということです。

例えば、被相続人の第1順位の相続人の子どもが存在する場合は、第2順位の直系尊属(父母など)には相続権は発生しません。

第1順位の血族相続人(子ども)

血族相続人の第1順位は子どもです。

なお、子どもが相続開始以前に死亡している場合には、孫が子どもを代襲して相続人になります。

さらに孫も死亡していた場合は、ひ孫が代襲して相続人になります。

また、 被相続人の養子や非嫡出子も、この第1順位の子どもに含まれます。

非嫡出子とは、法律上の婚姻関係がない(内縁関係など)夫婦の間に生まれた子どものことを言います。

さらに、実務上はあまり遭遇しませんが、被相続人の相続開始時において、その配偶者のお腹の中に赤ちゃんがいた場合、その赤ちゃんにも相続権が与えられます。

第2順位の血族相続人(直系尊属)

血族相続人の第2順位は直系尊属(父母など)です。

第2順位であるため、 第1順位の子ども、その代襲者等がいずれも存在しない場合に、相続権が与えられます。

注意点は、 直系尊属には代襲相続がない点です。

したがって、被相続人の父母がいずれも亡くなっていたとしても、代襲してその上の祖父母に相続権が与えられることはありません。

第3順位の血族相続人(兄弟姉妹)

血族相続人の第3順位は兄弟姉妹です。

第3順位であるため、先順位の子ども、その代襲者等、直系尊属が存在しない場合に、相続権が与えられます。

注意点は、兄弟姉妹の代襲相続は、兄弟姉妹の子どもまでしか発生しません。

兄弟姉妹の子どもが亡くなっている場合には、兄弟姉妹の孫の世代までは代襲相続が発生しないということです。

配偶相続人

被相続人の配偶者は、常に相続人となります。

血族相続人がいたとしても、その者と同順位で相続人になるということです。

注意点は、この配偶者は婚姻の届出をしていることが必要であるため、内縁関係にある者には相続権は与えられません。

税務の考え方

非常にややこしいですが、相続税法では「法定相続人」と「相続人」という、2つの相続人の概念を持っています。

いずれに該当するかで、税務上の取り扱いが変わってきます。

「法定相続人」の取り扱い

民法の考え方でご説明した「法定相続人」と基本的には同じと考えていただいて構いません。

以下のような規定が、「法定相続人」に対して適用されるものです。

・相続税の基礎控除額の計算

・生命保険金の非課税限度額の計算

・死亡退職金の非課税限度額の計算

ただし、「法定相続人」については、相続放棄があった場合には、相続放棄がなかったものとした場合の相続人をいいます。

これは、あえて相続放棄をすることによって、子どもに代襲相続などを発生させ、法定相続人の数を増やし、基礎控除や生命保険の非課税限度額を増加させるような節税策を防ぐためともいわれています。

「相続人」の取り扱い

こちらも基本的には民法の考え方でご説明した「法定相続人」と基本的には同じと考えていただいて構いません。

ただし、上記の「法定相続人」とは異なり、こちらは相続放棄をした者は含みません。

以下のような規定が、「相続人」に対して適用されるものです。

・債務控除

・未成年控除

・障害者控除

実務家としてのコメント

相続が発生した際にまず重要なのが、誰が相続人なのかを確定させることです。

たまに、相続人の人数を間違ったという事例も聞きますので、被相続人や相続人の戸籍等を収集し、間違いなく相続人を確定させたいところです。

特に、代襲相続人や養子などがいる場合は判断が難しくなりますので、司法書士等の専門家に依頼するのも選択肢でしょう。

また、民法と税務で、基本的な相続人の考え方は変わりません。

ただし、税務では「法定相続人」と「相続人」という2つの言葉を明確に使い分けておりますので、税務独特の相続人の考え方も理解する必要があります。

例えば、相続税の基礎控除を計算する際、民法上の相続人の数と、税務上の相続人の数が合わないというケースも起こり得ます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A