農家さんの相続

地方で相続の案件を担当していますと、お亡くなりになった方が農家さんのケースも多くあります。

今回は、農家さんの相続や生前対策でよく話題になることを項目別に記載していきたいと思います。

農地の納税猶予の活用

農地の納税猶予という制度が、相続税と贈与税に用意されています。

被相続人、相続人が一定の要件を満たせば、農地に対してかかる相続税と贈与税の納税を猶予するというものです。

あくまで納税を猶予するだけなのですが、後継者が農業を引き継いで、再度相続税や贈与税の納税猶予を適用すれば、税額をずっと猶予し続けることはできます。

また、相続の場合ですと、市街化区域の農地に関しては20年間継続して営農すれば、猶予税額が免除になるといった免除事由もあります。

農地を保有されている方は、是非検討したい特例になります。

しかし、何点か注意点があります。

まず、上記で記載しているように、あくまで納税の”猶予”ということが注意点です。

農地を売ったり、宅地に転用してしまった場合は、それまでの延滞税も含めて、猶予されていた税額を一括で納税しなければなりません。

後継者は継続して農業を行う覚悟と意思が必要になります。

また、農地によっては、農地の納税猶予を適用すると損してしまうケースもあります。

納税猶予の金額は、農地の評価額と、農業投資価格という税務署が決定する金額を比較して、その差額を猶予税額とします。

市街化区域の農地ですと、農地の評価額が農業投資価格を上回るケースがほとんどで、猶予税額が発生します。

しかし、市街化調整区域の農地ですと、多くのケースでは、農地の評価額が農業投資価格を下回り、猶予税額が発生しないケースが多いです。

したがって、市街化調整区域の農地が多い方は、農地の納税猶予を適用しても、猶予できる税額がなく、メリットが一切ないということがあります。

遺産分割の傾向

農家さんは、長男などの跡取りが農地や自宅を相続して、家を継いでいくという考えの方が多いです。

また、農家さんは、財産の多くが農地や自宅などの不動産であることも多いです。

この場合、遺産分割では長男に土地などの不動産を全て相続させるということになります。

そうしてしまうと、他にも法定相続人がいる場合、その他の相続人の遺留分を侵害してしまう可能性があります。

従いまして、不動産を相続した長男から、代償金というかたちで他の相続人に現預金を渡すといった調整方法で、相続人が円満になるかたちで分割協議を進めていく形となります。

孫養子について

農家さんに限らずですが、資産家の方は孫養子を取られる方も多いです。

お孫さんを自分の養子とする、ということです。

メリットは、法定相続人の数が増えるため相続税の基礎控除が増える、孫養子に遺産を相続すれば相続を1代飛ばせる、といったものがあります。

一方でデメリットもあります。孫養子は基本的に相続税の2割加算の対象となります。他の相続人と比べて、相続税が2割多くなるということです。

しかし、相続を1代飛ばせるというメリットも非常に大きいため、シミュレーションして、どのように遺産分割をすべきか決めることになります。

不動産の組み替え、収益物件化

農家さんは多くの不動産を持っていらっしゃいます。

特に自分の農地が市街化区域に所在していると、農地であっても毎年の固定資産税は相当な金額になります。

また、毎年の固定資産税に加えて、相続税や、相続登記の際に発生する登録免許税といったコストもかかってきます。

不動産は所有しているだけで、多くのコストが発生するのです。

そのため、そのコストを土地に稼いでもらうのが良いでしょう。

じっとしたままで固定資産税、相続税が払えずに土地を売却してしまうくらいなら、自ら積極的に動き出すということです。

言い方は悪いのですが、”負”動産を”富”動産に変えていきます。

例えば、未利用地があるようならば、店舗用地として賃貸したり、アパート用地にする。自分の事業地として使用する。

また、なかなか先祖代々の土地を売却するというのは心苦しいですが、土地を売却して、別の場所の収益性不動産を購入して、固定資産税や相続税のコストを稼ぐという方も中にはいらっしゃいます。

ただし、今の時代、相当立地が良い土地は別として、なかなか待っていても良い賃借人は現れません。

賃借希望者が来ても、実際にその希望者に貸しても良いのか、地主側がしっかり吟味する必要があります。経営者視点が求められます。

不動産の法人化

所有する不動産を法人に持たせるという方もいらっしゃいます。

法人に不動産を持たせると、不動産の賃貸収入は法人の収入となります。

高所得者の場合は、所得税よりも法人税の方が税率が低くなるケースが多いです。

そのため、個人で不動産を所有する場合よりも、毎年発生する所得税を抑えることが出来る可能性があります。

また、相続の際には、不動産を相続するのではなく、その法人の株式を相続するというかたちになります。

株式の相続税評価はかなり難解なのですが、個人が不動産を直接所有している場合よりも株式として持っていたほうが、評価を抑える事ができる場合もあります。

そして、不動産の相続登記が不要となるので、相続時に発生する登録免許税、司法書士報酬を節約することも可能になります。

不動産の法人化は、一番初めが大変です。

なぜならば、法人化する際に、個人が所有している不動産を時価で法人に売却したかたちにしないと、法人に受贈益課税であったり、個人の方でも多額の譲渡所得税が課税される可能性があるからです。

したがって、不動産の法人化を検討する際には、まず不動産の税務上の時価を評価します。

そして、実際に法人化を行う際には、法人側で銀行から融資を受けるなどによって不動産の買い取り資金を準備することが必要となります。

しかし、この初めの作業を乗り越えたら、あとは毎期の賃料に基づいて確定申告を行えば良いだけなので、初めだけが大変です。

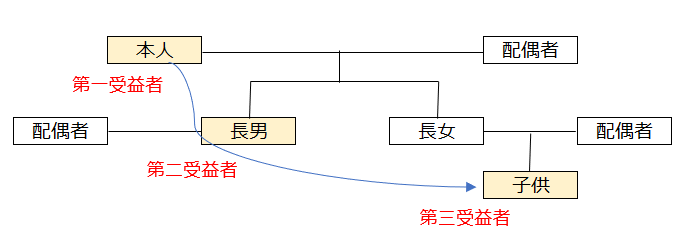

受益者連続型信託の活用

農家さんは、先祖代々受け継いできた財産を次世代に残していくというお気持ちが強いです。

そのような場合に、遺言も1つの選択肢ではあるのですが、最近は信託という方法もメジャーになってきています。

特に晩婚化や未婚率が上昇している現代において、必ずしも後継者に子供や孫が誕生してくるわけではありません。

例えば、長男は結婚しているが子供がおらず、長女にはご子息がいらっしゃるケースを想定します。

この場合、まずは長男に不動産を相続して、長男が亡くなった際には、長女様のご子息に不動産を相続させたい、と考えられる方もいらっしゃいます。

この希望は遺言では達成できません。

なぜならば遺言は、1世代限りの財産の承継しか指定できないからです。

しかし、信託ならば上記の希望を達成できます。

以下のように、財産を受益権というかたちに変えて、1世代、2世代先の財産の承継先をあらかじめ指定することができます。

これを受益者連続型信託と言ったりします。

もちろん、通常の相続と同じように遺留分の問題などは検討しなければなりませんが、不動産という固有の財産を確実に将来の世代に承継させるためには非常に有効な方法かと思います。

まとめ

農家さんの相続、生前対策でよくトピックになる事項をまとめました。

農家さんは地域経済の活性化に重要な役割を担っています。

適切な相続、生前対策を行って財産を次世代に残して家を繁栄させ、地域経済の発展に貢献していって欲しいと思います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A