遺留分侵害額の請求(民法と相続税の視点から)

相続に関する法務の決め事は民法に定められています。

一方で、相続税に関する決め事は相続税法に定められています。

相続税法の多くの考え、用語は民法を参考にしています。

しかし、民法と相続税法の考え方が異なる論点もいくつかあります。

今回は、遺留分侵害額の請求に焦点をあてて、民法と相続税法の違いなどを解説して行きたいと思います。

(基礎となる遺留分の算定については、別記事にて解説しております。)

民法の考え方

遺留分侵害額の請求とは

主に遺言により遺留分の額を下回る財産を取得することになった相続人は、遺留分が侵害されている状態となります。

この場合、遺留分が侵害されている相続人は、他の受遺者、受贈者に対して遺留分侵害額に相当する金銭の支払いを請求できます。

請求期限

遺留分侵害額を請求する権利は、以下のいずれか早い期間までに行わないと時効で消滅してしまうので注意が必要です。

●相続の開始および遺留分を侵害する贈与または遺贈があったことを知ったときから1年間

●相続開始のときから10年間

遺留分侵害額の請求方法

では、具体的に遺留分侵害額を請求するためにはどうすれば良いでしょうか。

請求には以下の方法が考えられます。

1.相続人間による話し合い

まずは相続人間の話し合いで解決するようならば、話し合いで解決するのが一番でしょう。

調停や裁判に進んでしまうと、まとまる話もまとまらなくなる可能性があります。

2.請求相手への意思表示

話し合いがまとまらない場合には、調停、訴訟の提起を視野に入れる必要があります。

この際、遺留分侵害額の請求は時効が定められているため、時効が近づいている場合には、請求の相手方に対して内容証明郵便を送付しておくことが重要です。

3.調停の申し立て

裁判所に対して調停を申し立てます。

裁判所の調停委員が、当事者の主張を聞き、交渉の仲介をしてくれます。

4.訴訟の提起

話し合いもまとまらず、調停も成立しない場合には、訴訟の提起が最後の手段となります。

弁護士に依頼し、必要証拠書類などの準備を進めていきます。

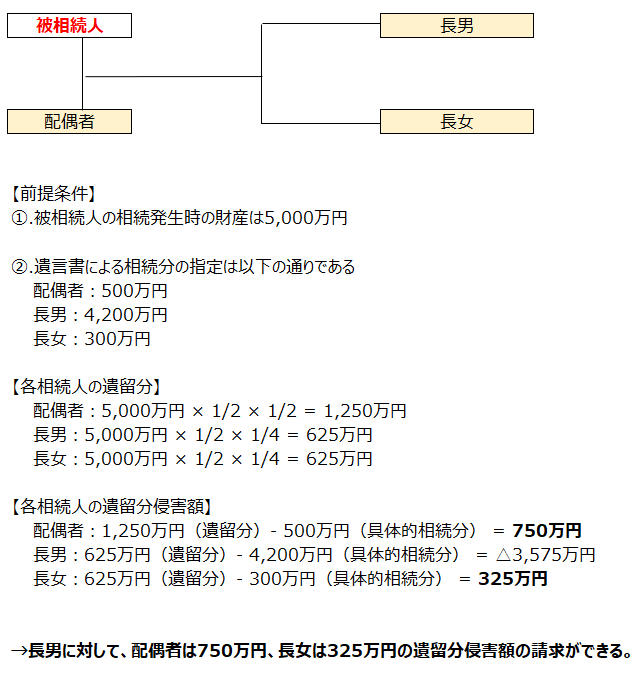

遺留分侵害額の算定方法

遺留分侵害額は、以下の計算式により算定されます。

イメージとしては、遺留分の額を基礎として、実際に遺留分権利者が取得している金額(遺贈、生前贈与、遺産分割等)を差し引いて、純粋な遺留分の不足額を求めていくかたちです。

「遺留分侵害額」 = 「遺留分の額」 – 「遺留分権利者の特別受益の額」 – 「遺留分権利者が遺産分割において取得すべき財産の価額」 + 「遺留分権利者が負担する債務の額」

具体例を以下に示します。

税務の考え方

遺留分侵害額請求の確定に基づく申告の修正など

一旦相続税申告書を提出してから遺留分侵害額の請求が行われ、各相続人の課税価格が変動した際には、定められた期間内に修正申告や更正の請求を行います。

ただし、相続人間の課税価格の入り繰りで、相続税の総額が変動しないような場合には、あえて修正申告、更正の請求などを行わず、相続人間で差額の税負担を調整するというのも実務的な方法かと思われます。

なお、通常の更正の請求期限は法定申告期限から5年以内となりますが、遺留分侵害額請求に基づく更正の請求は、期限が遺留分侵害額請求に基づき支払うべき金銭の額が確定したことを知った日の翌日から4か月以内と短縮されているため、注意が必要です。

譲渡所得課税

遺留分侵害額の請求を受けた者は、原則として遺留分権利者に対して金銭の支払いをします。

ただし、当事者間の合意があれば、金銭の支払いに代えて、不動産などの現物の資産で弁済することも可能です。

この際、金銭に代えて資産を交付すると、税務上は代物弁済とみなされて、資産を譲渡したものとして譲渡所得税が課税されてしまいます。

遺留分権利者に対して資産で支払いを行う場合は、思わぬ課税が起きないように注意しましょう。

実務家としてのコメント

遺留分侵害額の請求はなかなか実務では遭遇しません。

しかし、万が一、相続がこじれてしまった場合には、このようなことが起きるんだというイメージを持っていただければと思います。

一度裁判まで行ってしまうと、お互い一歩も引かない関係になってしまいます。

争続にならないよう遺言などを残すのが重要であると感じます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A