養子(民法と相続税法の視点から)

相続に関する法務の決め事は民法に定められています。

一方で、相続税に関する決め事は相続税法に定められています。

相続税法の多くの考え、用語は民法を参考にしています。

しかし、民法と相続税法の考え方が異なる論点もいくつかあります。

今回は、養子に焦点をあてて、民法と相続税法の違いなどを解説して行きたいと思います。

民法の考え方

養子縁組とは

養子は、その縁組の日から養親の嫡出子となります。

そして、養親に相続が発生した際には、相続人となります。

また、普通養子の場合には、実の親との親子関係はそのまま継続するため、実親の相続についても相続権を与えられます。

養子は養親の第1順位の血族相続人となります。

一方で、養親は養子の第2順位の血族相続人となります。

なお、養子の子ども(養親にとっての孫)については、養子縁組日の前に生まれたか、後で生まれたか、で養親の相続について、代襲相続人になれるかどうかが変わります。

表にまとめると以下のとおりです。

特別養子

実務上はほとんど見かけないですが、普通養子に対して、特別養子という制度があります。

特別養子制度とは、実親子関係を切断する縁組です。

したがって、実の親が亡くなった際に、特別養子には相続権は与えられません。

特別養子縁組は、家庭裁判所の審判によって成立します。

また、養親は婚姻していること、25歳以上でなけれならないこと、など様々な要件があります。

普通養子縁組の手続き

普通養子縁組をするためには、養親もしくは養子の本籍地、住所地の市区町村役場に届出を行います。

なお、未成年者を養子とする場合には、原則として家庭裁判所の許可が必要となりますので注意しましょう。

自分の孫を養子にする場合などは、養子が未成年者であっても家庭裁判所の許可は不要です。

税務の考え方

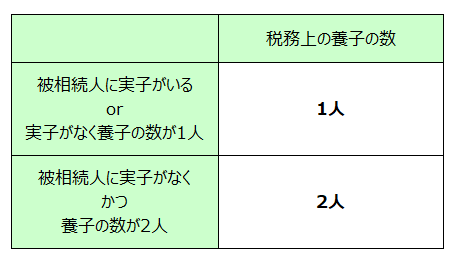

養子の人数制限

民法上は養子の数に制限はありません。

しかし、税務上は、養子の数を多くして相続税の基礎控除を増やすなどの租税回避を防ぐため、以下のように養子の数に制限を設けています。

要は、被相続人に実子がいない場合には2人まで、実子がいる場合には1人まで、養子の数に認めますよ、ということです。

実子がいる被相続人に100人の養子がいたとしても、税務上は2人までしか養子として認められません。

なお、上記の制限の趣旨は租税回避の防止です。

したがって、以下のような租税回避の意図が認められないような養子は、上記の養子の数の制限対象には含まれません。

・特別養子縁組による養子

・被相続人の配偶者の実子で、その被相続人の養子となった者

実務家としてのコメント

民法と相続税法の大きな違いは、養子の数の制限です。

また、このような制限がある上でさらに、相続税法63条という条文で、租税回避となるような養子縁組を否認するような規定もあります。

では、死亡直前に税務上の制限までの養子 1人 or 2人を急いで養子縁組した場合、制限人数内でも税務調査の否認対象になってしまうのでしょうか。

この相続税法63条が発動された事例は、書籍や裁判例集を見る限りでは見当たらないようです。

したがって、私見にはなりますが、単純に養子を1人、2人増やした程度では否認される可能性は少ないのではないかと感じます。ただし、養子縁組+相続放棄などを組み合わせ、租税回避と見られるような明らかにやりすぎな行為を行った場合には、否認もありうるかと思います。

資産家の中には、相続税の基礎控除の増加や、相続の1代飛ばしなどを目的として、孫養子をとるという方もいらっしゃいます。

ただし、孫養子に関しては、基本的に相続税の2割加算の適用対象になるという点や、税務以外で日常生活上のデメリットが生じる可能性もあります。

メリット、デメリットをよく比較して、養子縁組を行いたいところです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A