結構複雑。。。医療法人の概要と税務

こんにちは。栃木県宇都宮市の公認会計士・税理士、岸です。

本日は医療法人についてまとめたいと思います。

医療法人と一口にいっても、財団と社団、その中でも出資持分あり、なし、など数多くの分類があります。そして、医療法人の分類によって税務の取り扱いも大きく変わってきます。

医療法人制度の概要

厚生労働省のHPにわかりやすい資料が掲載されておりますので、以下抜粋させていただきます。

(https://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000207155.pdf)

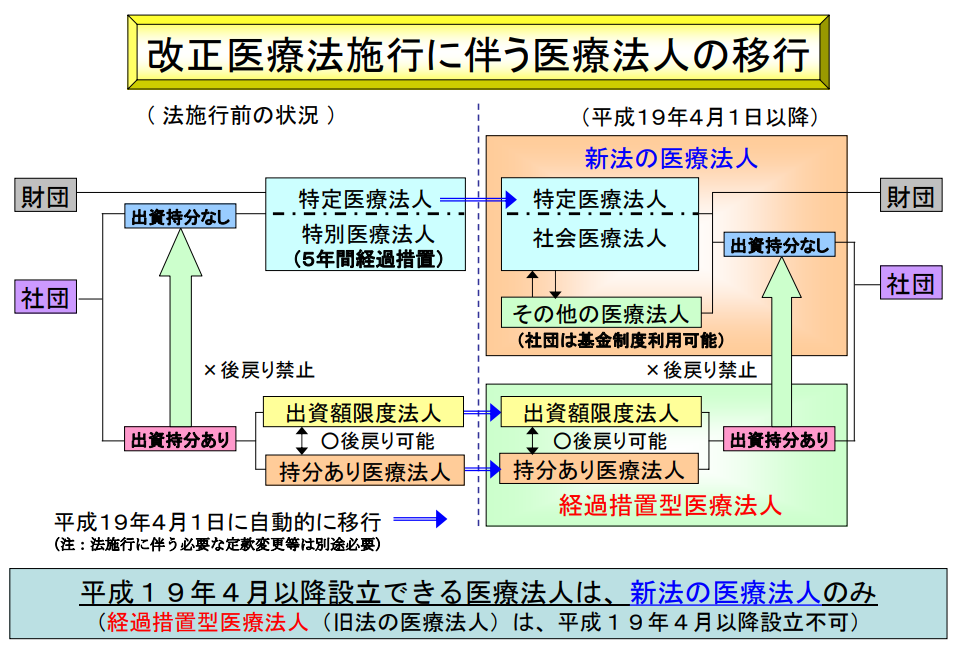

医療法人はまず大きく財団と社団型に分かれますが、以降はメインの社団型に絞ってお話を進めていきます。 医療法人制度は、平成19年4月に大きな変革がありました。従来は社団医療法人は出資持分があるものとして設立されてきましたが、平成19年4月以降は新規で出資持分がある社団医療法人は新規で設立できなくなってしまいました。一方で、平成19年4月時点で持分あり医療法人であった法人に関しては、経過措置としていま現在も持分あり医療法人であることが認められています。

国としては持分なし医療法人への移行を推進しており、持分あり医療法人から持分なし医療法人へ移行している法人も増えてきています。ただし、医療法人の経営の自由度が狭まることや、後述する移行時の贈与税の税負担が懸念され、国が想定しているよりも移行があまり進んでいない状況です。2021年3月末日現在、持分あり医療法人の数は医療法人総数の67.6%と過半数を占めています。(厚生労働省調べ「医療法人数の推移」)

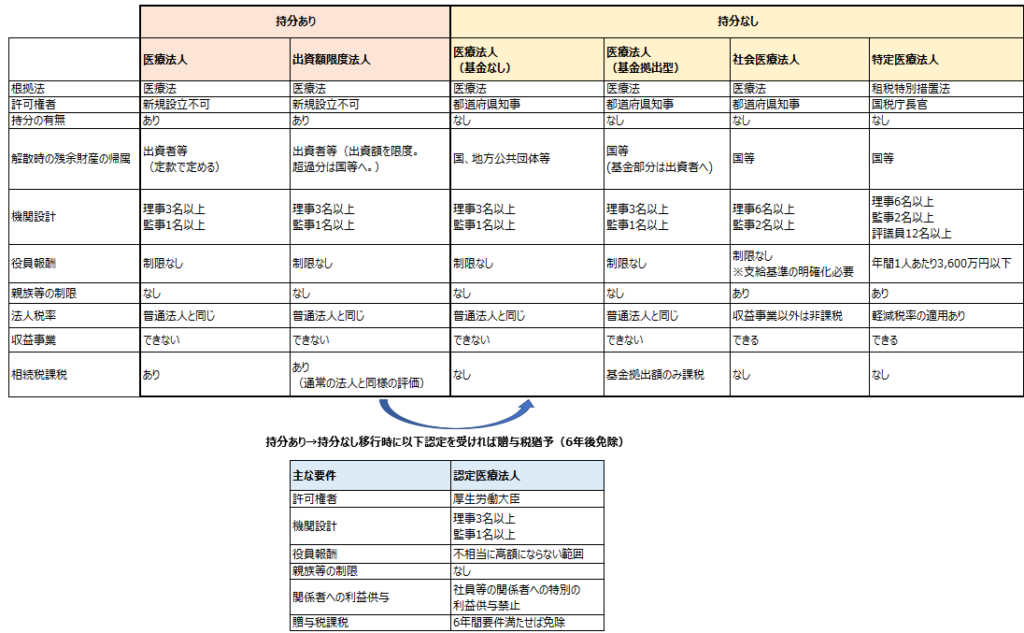

社団医療法人の各取り扱いに関するまとめ

筆者が作成した社団医療法人の類型ごとの相違点をまとめた表を以下に掲載します。

・持分あり医療法人か、持分なし医療法人か

詳細は表のとおりとなりますが、税務のポイントとしては、出資持分がある法人とない法人で相続や贈与時の取り扱いが大きく変わります。

出資持分がある法人に関しては、その出資持分を持っている方が亡くなった場合に出資持分を相続人が相続することになります。ここで、出資持分は通常の株式会社の株式と同じように、その時の純資産価額などを反映した価額で相続財産として取り扱われてしまい、相続税が課税されます。

贈与に関しても、前オーナーが生前に子供に経営権を移譲するために出資持分の贈与を行う場合、通常の株式会社の株式と同じように評価を行い、贈与税が課税されます。

一方で、出資持分がない法人に関しては、そもそも相続や贈与の対象となる出資持分が存在しませんので、相続税、贈与税の課税の問題からは解放されます。

そして、さらに注意が必要なのが、持分あり医療法人から持分なし医療法人に移行したタイミングでも課税が生じるという点です。持分あり医療法人が持分なし医療法人に移行した場合、移行したタイミングで従来出資持分を持っていた出資者から医療法人に対して持分の贈与があったとみなして、医療法人に対して贈与税が課税されることになっています。この移行時の贈与税の税負担が重いことが、持分なし医療法人への移行が進まない原因の1つとなっております。

・認定医療法人の贈与税の納税猶予・免除

そこで、国は持分なし医療法人への移行タイミングの税負担を軽減するために、認定医療法人の贈与税の納税猶予の制度が創設しました。上記表中にあるような一定の要件を満たす場合には、認定医療法人として認定を受けることができます。

認定を受ければ移行時の贈与税の納税が猶予され、6年間認定医療法人としての要件を継続して満たせば、最終的には贈与税が免除されます。医療法人は高利益率の法人が多く配当を行うこともできないため、純資産が大きく膨らみ、出資持分の評価額が高額になりやすいです。出資持分の評価額が高額になれば、必然的に贈与税の金額も多額になります。この多額の贈与税を猶予、最終的には免除されるというのは大きなメリットです。

ただし、この納税猶予の適用を受けるにあたって、注意点が2つあります。

まず、認定医療法人として認定を受けるための要件を満たすためには、医療法人の経営に公益性が求められるということです。表中にも記載していますが、理事報酬の支給基準のチェックや関係者への利益供与の禁止などが求められます。

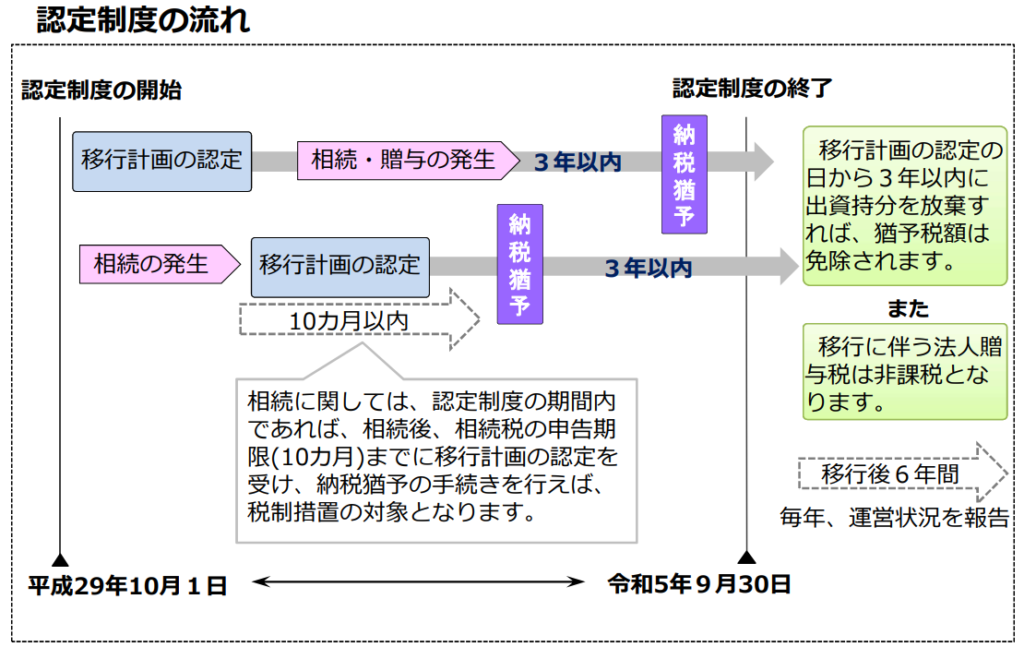

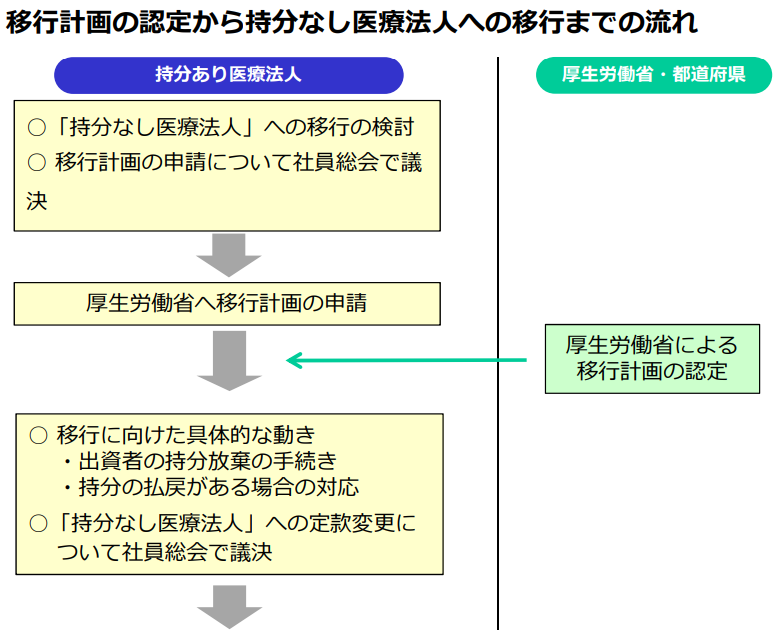

次に、認定医療法人の贈与税の納税猶予制度は、時限立法となっております。過去、3年おきに税制改正で制度延長はされていますが、いつ制度が廃止になるかはわかりません。執筆日現在の法令では、認定医療法人の認定は2023年9月30日までに行う必要があります。2023年9月30日に認定まで完了しなければならないので、事前の移行計画策定や申請の工数も考えると、認定期限の数か月前から準備を進めておきたいところです。移行計画の認定から持分なし医療法人への移行までの流れは以下の通りとなります。

まとめ

医療法人の類型と税務の取り扱いについて、概略をご説明しました。

持分なし医療法人に移行すると経営に関して縛りは増えますが、出資持分がなくなり相続税、贈与税の懸念がなくなるというのは大きなメリットかと思われます。また、現在は認定医療法人の贈与税の納税猶予制度という優遇制度もありますので、持分なし医療法人への移行に興味がある方はご検討されてみてはいかがでしょうか。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A