これで心配なし!法人の経理年間スケジュール

こんにちは!栃木県宇都宮市の公認会計士・税理士の岸です。

個人事業のお客様や新規で事業を開始されるお客様から法人設立のご相談をよく受けます。

その際のご質問として多いのが、法人を設立した場合に毎月、毎年どのような作業を行えば良いかということです。一度慣れてしまえばルーチン化されてしまうのですが、初めて法人化を考えられる方は漠然とした不安を抱かれるかと思います。

そこで、今回は法人の経理作業の年間スケジュールをご紹介いたします。

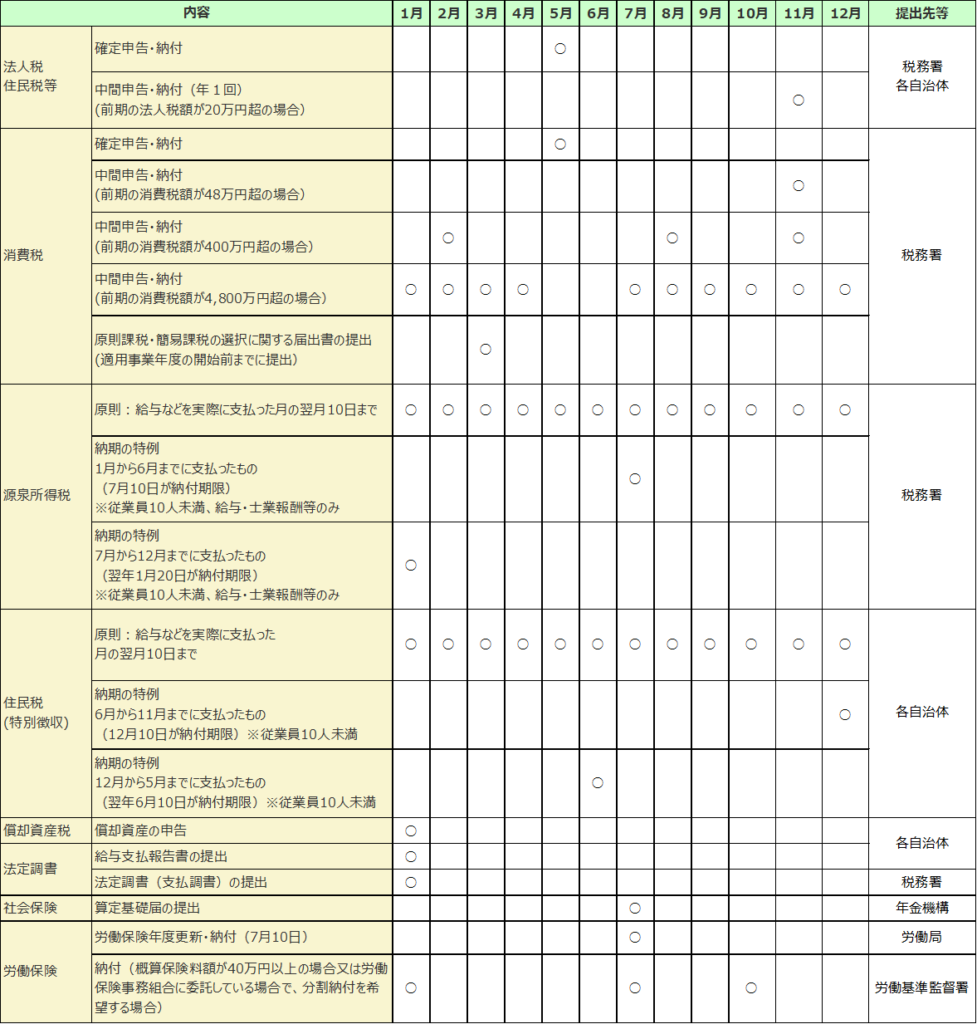

法人の経理作業の年間スケジュール(3月決算)

年間のスケジュールを月次のカレンダーにまとめました。最も多い3月決算の法人を前提に作成しています。

他にも細かい作業はありますが、主要なものは網羅されているかと思います。

以下、上から順に解説していきます。

・法人税、住民税等

法人は決算月から2ヶ月以内が申告期限となります。(一定の要件を満たす法人については、申告期限の延長という制度もあります。)

申告期限までに税務署、各自治体へ確定申告書を提出し、税金の納付まで完了させる必要があります。

申告期限を1日でも過ぎてしまいますと、延滞税などのペナルティーが生じてしまいます。期限厳守です。

また、前期の法人税の金額によっては、半期に1回の中間申告、納付が求められます。新設の法人では均等割以外の税額が発生することは少ないため、設立初期のうちはあまり関係のない話かもしれません。

・消費税

2期前の課税売上高が1,000万円超など、一定の要件を満たす法人については消費税の確定申告も必要になります。申告期限は法人税などと同じ、決算月から2ヶ月以内です。

こちらも、前期の消費税額が一定金額以上になる場合は、中間申告が求められます。法人税等と異なり、消費税額によって1ヶ月ごと、3ヶ月ごと、6ヶ月ごとの3種類のパターンがあります。

消費税関係について、売上があまり計上されない時期はそもそも消費税の申告義務がないケースが多いため、設立初期はあまり関係のない話かもしれません。

・源泉所得税

給料や税理士等の一定の士業へ報酬の支払いを行う場合には、源泉所得税を控除して支払う必要があります。

控除した源泉所得税は、原則として給料や報酬等を支払った月の翌月10日までに税務署へ納付します。

ただし、従業員数が10人未満の場合で、かつ、給与や士業報酬については、源泉所得税の納期特例という制度が適用できます。こちらは、原則として毎月納付の源泉所得税を、毎年1月20日と7月10日の年2回支払えば良いという特例になります。対象となるのは給与や士業報酬のみで、デザイナーさんへの外注費等に係る源泉所得税は納期特例の対象とならず、毎月納付しなければならない点には注意が必要です。

・住民税(特別徴収)

給料を支払う場合には、その役員や従業員が支払うべき個人の住民税を控除(特別徴収)して、法人が各個人が住んでいる自治体へ納付する必要があります。(一定の要件を満たせば、特別徴収ではなく個人が自治体へ直接住民税を納付する普通徴収という方法も選択できます。)

納付期限は毎月10日になります。こちらも源泉所得税と同様に、従業員数が10人未満の場合には納期を年2回に減らすことができる納期特例の制度が設けられています。

・償却資産税

設備投資などを行い固定資産を購入した場合、その固定資産の金額が一定以上になると償却資産税の申告が必要となります。償却資産税は、その固定資産が所在している各自治体へ申告、納付する必要があります。

申告は毎年1月31日までに行う必要があります。自治体は申告書の提出を受け納付書を作成します。

償却資産税の納付書は毎年4月頃に、土地家屋等の固定資産税とあわせて法人に郵送されます。

納付は土地家屋等の固定資産税と同様に、年4回の分納もできますし、一括で納付してもらっても問題ございません。

・給与支払報告書の提出

給料を支払っている役員や従業員がいる場合には、それらの個人が住んでいる自治体へ給与支払報告書というものを提出する必要があります。給与支払報告書は、各役員や従業員の年間の給与総額や扶養の情報等を記載した書類になります。

毎年1月31日までに各自治体へ提出する必要があります。自治体はこの給与支払報告書に基づき、個人の住民税を計算を行い、毎年5月頃までに法人へ住民税の特別徴収の納付書が郵送されてきます。

・法定調書(支払調書)の作成、提出

給料を支払っている役員や従業員がいる場合には、各個人へ年間の給与総額等の情報を記載した源泉徴収票(法定調書)を発行する必要があります。また、一定の金額以上の給与を受け取っている役員、従業員がいる場合には、税務署へ当該個人の源泉徴収票を提出する必要があります。

また、その他にも、税理士等への士業報酬や、不動産の譲り受け等があった場合には、法定調書を作成し、一定の要件を満たすものは税務署へも提出が必要となります。

さらに、上記の法定調書(支払調書)の金額情報などを集計した法定調書合計表というまとめ表も作成する必要があります。

法定調書合計表及び一定の要件を満たす法定調書(支払調書)に関しては、毎年1月31日までに税務署へ提出する必要があります。

・社会保険(算定基礎届の提出)

法人は社会保険に加入する必要があります。役員、従業員の毎月の給料から社会保険料を預かり、年金事務所へ社会保険料を納付する必要があります。

この際、毎月の給料からいくらの社会保険料を控除すれば良いか計算するための作業が、算定基礎届の作成です。

毎年7月10日までに算定基礎届を年金事務所に提出し、社会保険料額の通知を受けます。

・労働保険料年度更新・納付

従業員がいる場合には、従業員を労働保険(雇用保険、労災保険)に加入させる必要があります。

この労働保険料の金額を確定させるための作業が、労働保険の年度更新となります。毎年7月10日までに管轄の労働局等へ労働保険料の申告書を提出し、併せて保険料の納付を行います。保険料が一定額以上になる場合には、3回に渡って分割して納付することも可能です。

まとめ

法人の経理関係の年間スケジュールを解説いたしましたが、いかがでしたでしょうか。

初めて法人運営をする方はどのような作業を行えばよいか、漠然とした不安を抱かれるかと思います。この記事がそのような方のお役に立てれば幸いです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A