賞与引当金の税務と会計処理

栃木県宇都宮市の会計士・税理士の岸です。こんにちは。

今回は賞与引当金の税務と会計処理について、横断的にご説明して参りたいと思います。

賞与引当金の税務

まず税務の話をしてからの方が会計の話をしやすいため、税務からお話します。

会計上、従業員への賞与支給額が確定していない場合には、支給見込額のうち当期に帰属する額を賞与引当金として計上します。

ただし、税務上はそのような未確定な状態である賞与引当金の金額を損金算入することは認めていません。したがって、賞与引当金を会計上計上していたとしても、税務上は全額損金不算入とします。賞与引当金は翌期に支払う賞与見込み額を計上しますので、当期末に計上した賞与引当金は翌期には全額が取り崩されます。したがって、賞与引当金を計上した期では別表4で加算・留保として処理し、翌期の取崩しのタイミングで別表4で減算・留保として処理します。

賞与引当金の会計

・会計処理の基本的理解

賞与引当金とは、賞与の算定対象期間と賞与の支給日が会計期間をまたぐ場合に、翌期の支給見込額のうち当期の負担額を見積計上するものです。

この点、中小企業では毎期似たような金額で従業員に賞与が支給されるケースも多いかと思うので、賞与引当金を過去の実績に基づいて毎期同額で処理する方法も、一定の合理性があるかと思います。

しかし、上場企業の場合は、従業員の賞与について会社の営業利益率に応じて支給月数を変動させたり、定期的に給与のベースアップが行われたりと、過去の実績と将来の賞与の支給額に乖離が生じるケースも多いかと思います。仮に過去の実績で賞与引当金を計上してしまい、翌期の支給実績額との間に多額の差異が生じてしまうと、会計監査で処理誤りと指摘される可能性もあります。余談ですが、引当金の会計監査の手続の1つにバックテストというものがあり、前期末の引当金残高と翌期の実際支給額を比較するという手続を行います。バックテストで多額の差異が生じると、前期末の引当金の計上金額の見積もりが正しくなかったのではないか、ということになり会計監査の指摘事項となるおそれがあります。

このような事態にならないよう、賞与引当金の計算にあたっては、営業利益率などの業績連動指標については最新の予算数値を用いて支給月数を見積もる、従業員のベースアップを加味した基本給に支給月数を乗じる、といった対応を行い、正確な賞与の見積金額を計算することが必要です。

また、実際の賞与支給時の会計処理ですが、賞与引当金を取り崩して差額を賞与勘定で計上するケースと、一旦賞与引当金を全額賞与引当金戻入勘定で戻し入れたあとに支給額全額を賞与勘定で計上するケース、と2つのケースがあるかと思われます。(おそらく基準上明確な規定はなかったかと理解していますが、どちらかが基準上誤っている処理でしたら申し訳ございません。)

・賞与に係る社会保険料の取扱い

実務上検討漏れが生じやすい論点です。賞与に対して発生する健康保険料、介護保険料、厚生年金保険料、労働保険料といった社会保険料の会社負担分も、見積を行って計上する必要があります。社会保険の料率について、期末時点ではなく将来賞与を支給する時点の料率を使用するという点も注意が必要です。

なお、賞与に係る社会保険料については、賞与本体の金額とは区別するため、賞与引当金勘定ではなく未払費用勘定で計上するケースが多いかと思われます。以前会計監査を担当していた会社で、子会社ごとに未払費用で計上していたり、賞与引当金で計上していたりと、表示科目が統一されていない事例がありましたので表示科目も注意です。

また、税務の話になってしまいますが、賞与引当金に係る社会保険料は賞与引当金と同様に損金として認められません。したがって、賞与引当金と同様に別表4で加算・留保の調整が必要となりますが、税務調整にあたり賞与引当金勘定だけを集計してしまい、未払費用の中に入っている社会保険料の集計が漏れるというミスもありますので注意してください。

・税効果会計上の取扱い

賞与引当金は将来減算一時差異となり、一時差異の将来の解消見込をスケジューリングして繰延税金資産の計上を検討することになります。翌期の賞与支払い時に賞与引当金が取り崩され一時差異が全額解消されるため、翌期に一時差異が全額解消するというスケジューリングを行うことが通常かと思います。

別表5(1)から将来減算一時差異を集計すれば漏れないかとは思いますが、賞与引当金に係る社会保険料も将来減算一時差異となりますので、繰延税金資産の集計やスケジューリング対象から漏らさないように注意しましょう。

・CF計算書上の取扱い

間接法のCF計算書を前提にお話しいたします。

CF計算書上は、「営業活動によるキャッシュフロー」の「賞与引当金の増減額」で賞与引当金の前期末と当期末の差額を表示します。非資金損益項目である賞与引当金繰入額の影響を税引前当期純利益から除外することが目的です。

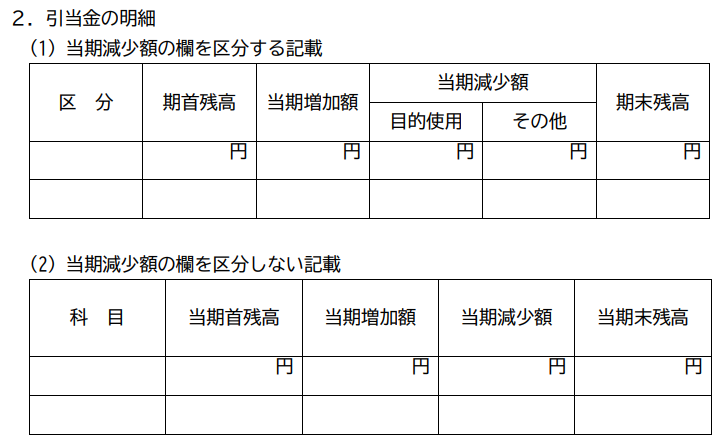

・注記、附属明細の取扱い

計算書類に係る附属明細の引当金の明細において、以下のいずれかの様式で開示が必要となります。

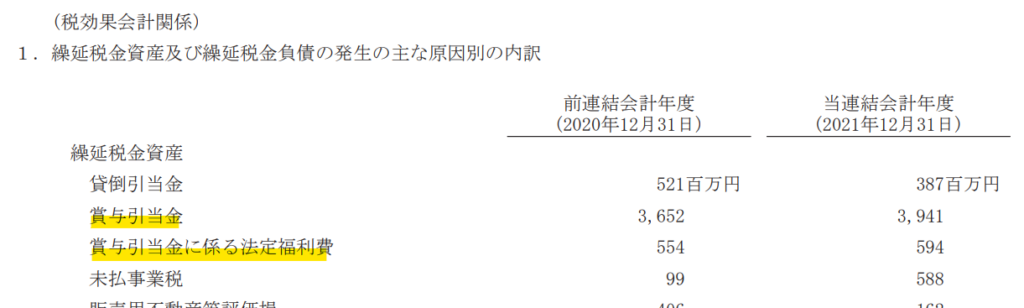

注記については、執筆日時点の日本基準では特に賞与引当金に対して個別の開示は求めれていないかと思われます。税効果会計注記の「繰延税金資産及び繰延税金負債の発生原因別の主な内訳」の内訳の1つとして、開示されるケースがあるかな程度かと思います。

以下はたまたま見かけた住友林業株式会社の開示例ですが、賞与引当金に係る法定福利費は賞与引当金とは別掲しており、丁寧な注記をされている印象です。

まとめ

賞与引当金について、様々な視点から横断的な解説をしてみました。皆様のお役に立てれば幸いです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A