インボイスの農協特例

栃木県宇都宮市の公認会計士・税理士の岸です。

2023年10月1日からインボイス制度が開始します。インボイス制度が開始すると、原則として仕入先からインボイスの交付を受けないと、仕入れた事業者は課税仕入を計上することができません。

自分がインボイスを交付できないと、請求先の消費税の納税が増える可能性があります。したがって、なるべくならばインボイス発行事業者になりたいところですが、インボイス発行事業者になると強制的に課税事業者になってしまいます。今まで消費税の申告を行ってこなかった中小零細の小規模事業者に関しては、消費税申告を行ってまでインボイス発行事業者になるかどうか、大きな決断を迫られている状況かと思います。

特に農家さんは、中小零細の個人事業主が多く、従来から消費税の申告を行ってきた方は少ないのではないかと思います。

しかし、ある一定の場合には、インボイスを交付しなくても仕入れ側の課税仕入を認めるという特例があります。その1つが、いわゆる農協のインボイス特例というものです。

農協特例とは

国税庁のインボイス制度に関するQ&A 問37に、以下のような記載があります。

農業協同組合法に規定する農業協同組合や農事組合法人、水産業協同組合法に規定する水産業協同組合、森林組合法に規定する森林組合及び中小企業等協同組合法に規定する事業協同組合や協同組合連合会(以下これらを併せて「農協等」といいます。)の組合員その他の構成員が、農協等に対して、無条件委託方式かつ共同計算方式により販売を委託した、農林水産物の販売(その農林水産物の譲渡を行う者を特定せずに行うものに限ります。)は、適格請求書を交付することが困難な取引として、組合員等から購入者に対する適格請求書の交付義務が免除されます(新消法57の4①、新消令70の9②二ロ)。

国税庁 インボイス制度に関するQ&A 問37 より抜粋

噛砕くと、

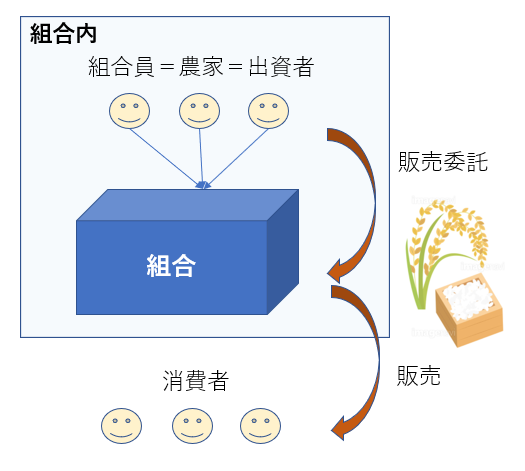

①農協の組合員が

②農協に対して

③無条件委託方式かつ共同計算方式により

④農産物の販売を委託

すれば、農家さんのインボイスの発行義務は免除されるということです。

図に表すと以下のようなイメージです。

①、②、④の要件は特に説明はご不要かと思います。

③の無条件委託方式、共同計算方式については、以下のような定義となっています。

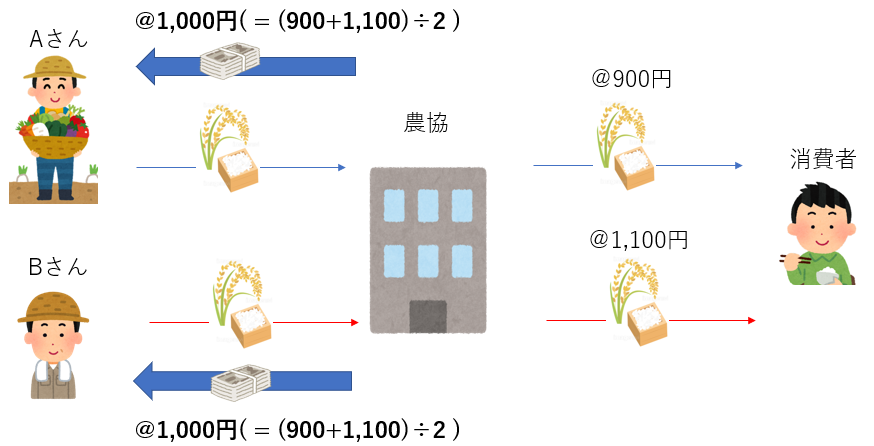

なお、無条件委託方式及び共同計算方式とは、それぞれ、次のものをいいます(新消令70の9②二ロ、新消規26の5②)。

国税庁 インボイス制度に関するQ&A 問37 より抜粋

① 無条件委託方式

出荷した農林水産物について、売値、出荷時期、出荷先等の条件を付けずに、その販売を委託すること

② 共同計算方式

一定の期間における農林水産物の譲渡に係る対価の額をその農林水産物の種類、品質、等級その他の区分ごとに平均した価格をもって算出した金額を基礎として精算すること

お米の農協への出荷については、この方式を採用しているケースが多いかと思われます。農協へ売値などの具体的な条件は指定せずに販売を委託し、販売の精算金はお米の種類や品質に応じて配分する方式です。農家さん1人1人には色をつけずに、農産物の種類や品質などに基づき機械的に各農家さんへ販売金額を配分するということです。

共同計算方式のイメージ図は以下の通りです。同一種類や品質の農産物の販売を委託した農家さんに対しては、平均価格をもって販売金額の精算を行います。

農協特例が設けられた趣旨としては、無条件委託方式かつ共同計算方式を採用しているような場合には、農家さんが消費者へ直接インボイスを交付するというのは困難であるため、インボイスは発行しなくても良いよと認めたものです。

一方で、農協や農産物の種類によっては、無条件委託方式や共同計算方式を採用していないケースもあります。農家から個別に農協が農産物を買い取って、消費者に販売するというような取引です。農協を通して販売する農産物が全てインボイス特例の対象となるわけではないという点に注意しましょう。

農協特例の対象とならない場合の対策

農協特例の対象とならない場合の農産物の販売については、原則通りインボイスを発行しないと農産物を仕入れた事業者は課税仕入を計上できません。

特に、農家さんから直接農産物を仕入れて、ネットや店舗等で販売を行うような事業者にとっては影響が大きいでしょう。

事業者としては農家さんにインボイスの発行を求めたいところですが、農家さんは従来消費税の申告を行っていなかった中小零細の事業者が多いです。インボイスの発行を求めてしまうと、消費税の申告や納付の負担を農家さんに強いることになります。

では、インボイスを発行しなくて良いので消費税相当分だけ値下げをしてくださいと価格交渉するのも、現実的には難しいケースも多いかと思います。

農家さんの側としても、あなたのところで農産物を売ると消費税の申告が必要になる、農協経由で売れば消費税の申告は不要なのに、と考え、農協経由の取引に切り替えるケースもあるかもしれません。

では、農家さんと継続して取引する場合、事業者側としてはどのような対策があるでしょうか。

1つは簡易課税を適用することかと思います。

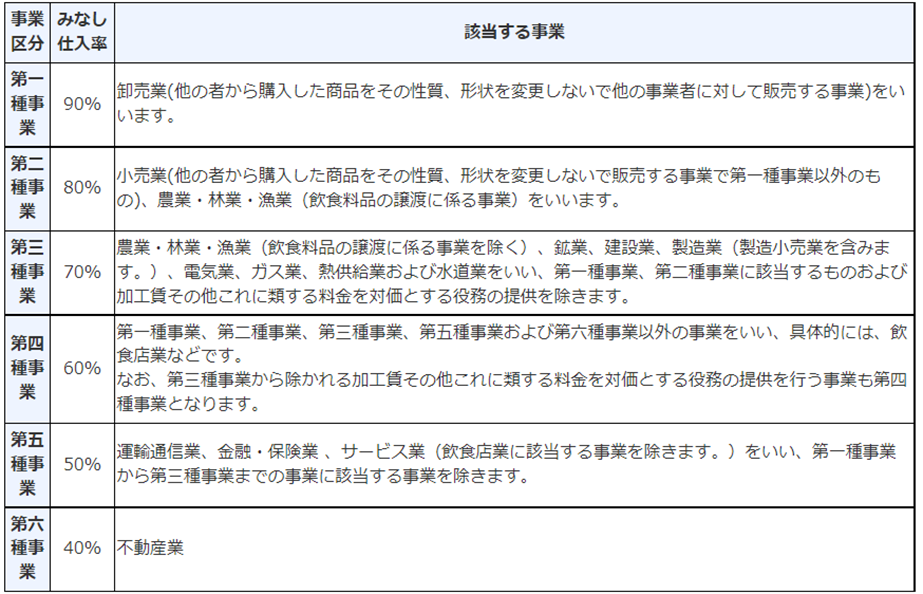

基準期間の課税売上高が5,000万円以下の事業者しか適用できないという縛りはありますが、仕入の税額に関わらず、課税売上に一定のみなし仕入率を乗じた金額を、課税仕入として認めてくれる制度です。

みなし仕入率は以下の通り、業種別に定められております。

簡易課税制度を適用すれば、農家さんがインボイスを発行しなくとも、みなし仕入率で消費税の計算が行われます。インボイスの発行を求める必要はありません。ただし、実際の仕入や投資にかかった消費税に関わらず、一律でみなし仕入れ率で仕入税額が計算されてしまうので、多額の設備などを行った期には、簡易課税制度を適用しなかった方が有利だった、というケースもありえます。簡易課税制度の適用にあたっては慎重なシミュレーションが必要です。

まとめ

インボイスの農協特例についてご説明いたしました。

農協を経由する農産物販売でも、全てがインボイス特例の対象となるわけではありません。

なお、以下のJAグループ新潟さんが作成している資料も非常にわかりやすくまとめられています。

https://ja-niigata.or.jp/wp/topics/17172

農協特例以外にも卸売市場特例などのいくつかの特例が紹介されておりますので是非ご覧になってみてください。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A