受取配当等の源泉徴収不要制度の創設

こんにちは!公認会計士・税理士の岸です。

法人が支払いを受ける一定の配当等に係る源泉徴収を不要とする制度が令和5年10月1日に施行されます。グループ会社間の配当などでは、配当は益金不算入になるにも関わらず源泉徴収は必要、ただしその源泉徴収税額は結局所得税額控除で戻ってくる、という実務上手間がかかる構造になっていましたが、今後一定の配当に関しては源泉徴収が不要となります。

影響を受ける法人は多いと思いますので、以下制度概要をお伝えしていきます。

制度創設の背景

従来の制度では、法人が支払いを受ける配当等については所得税額を源泉徴収することとされていました。

一方で、源泉徴収された所得税額は、所得税額控除を適用することで税額控除、還付を受けることが可能です。法人税額から控除しきれなかった所得税額は還付されることになりますが、還付金が多額になると還付加算金が発生することになります。この還付加算金が毎年多額に発生し国の事務処理も多く発生していたことから、会計検査院が配当に係る源泉徴収のあり方を検討するよう提言をしていました。

この提言を受け、今回一定の受取配当等に関しては源泉徴収を不要とする制度を創設し、還付事務や還付加算金の発生が抑制されることとなりました。

源泉徴収不要制度のまとめ(受取配当等の益金不算入制度との対比を含めて)

まず、令和5年10月1日に施行予定の源泉徴収不要制度に関する所得税の条文は以下の通りです。

所得税法 第177条(完全子法人株式等に係る配当等の課税の特例)

第7条第1項第4号(課税所得の範囲)、第174条(内国法人に係る所得税の課税標準)及び第175条(内国法人に係る所得税の税率)の規定は、内国法人(一般社団法人及び一般財団法人(公益社団法人及び公益財団法人を除く。)、人格のない社団等並びに法人税法以外の法律によつて 法人税法第2条 第6号(定義)に規定する公益法人等とみなされているもので政令で定めるもの(次項において「一般社団法人等」という。)を除く。以下この条において同じ。)が支払を受ける当該内国法人の同法第23条第5項(受取配当等の益金不算入)に規定する完全子法人株式等に該当する株式等(同条第1項に規定する株式等をいい、 当該内国法人が自己の名義をもつて有するものに限る 。次項において同じ。)に係る第24条第1項(配当所得)に規定する配当等については、適用しない。

2 第7条第1項第4号、第174条及び第175条の規定は、内国法人(当該内国法人が他の内国法人(一般社団法人等を除く。)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く。)の総数又は総額の3分の1を超える数又は金額の株式等を有する場合として政令で定める場合における当該内国法人に限る。)が支払を受ける当該他の内国法人の株式等(前項に規定する完全子法人株式等に該当する株式等を除く。)に係る第24条第1項に規定する配当等については、適用しない。

所得税法施行令 第301条(完全子法人株式等に係る配当等の課税の特例)

法第177条 第1項(完全子法人株式等に係る配当等の課税の特例)に規定する政令で定める内国法人は、地方自治法第260条の2第7項(地縁による団体)に規定する認可地縁団体、建物の区分所有等に関する法律(昭和37年法律第69号)第47条第2項(成立等)に規定する管理組合法人及び同法第66条(建物の区分所有に関する規定の準用)の規定により読み替えられた同項に規定する団地管理組合法人、政党交付金の交付を受ける政党等に対する法人格の付与に関する法律(平成6年法律第106号)第7条の2第1項(変更の登記)に規定する法人である政党等、密集市街地における防災街区の整備の促進に関する法律(平成9年法律第49号)第133条第1項(法人格)に規定する防災街区整備事業組合、特定非営利活動促進法第2条第2項(定義)に規定する特定非営利活動法人並びにマンションの建替え等の円滑化に関する法律第5条第1項(マンション建替事業の施行)に規定するマンション建替組合、同法第116条(マンション敷地売却事業の実施)に規定するマンション敷地売却組合及び同法第164条(敷地分割事業の実施)に規定する敷地分割組合とする。

2 法第177条 第2項に規定する政令で定める場合は、同条第1項に規定する内国法人が、同条第2項に規定する他の内国法人(以下この項において「他の内国法人」という。)の発行済株式又は出資(当該他の内国法人が有する自己の株式又は出資を除く。)の総数又は総額の3分の1を超える数又は金額の同条第1項に規定する株式等を、当該内国法人が当該他の内国法人から受ける同条第2項に規定する配当等の額に係る基準日等( 法人税法施行令第22条 第1項(関連法人株式等の範囲)に規定する基準日等をいう。)において有している場合とする。

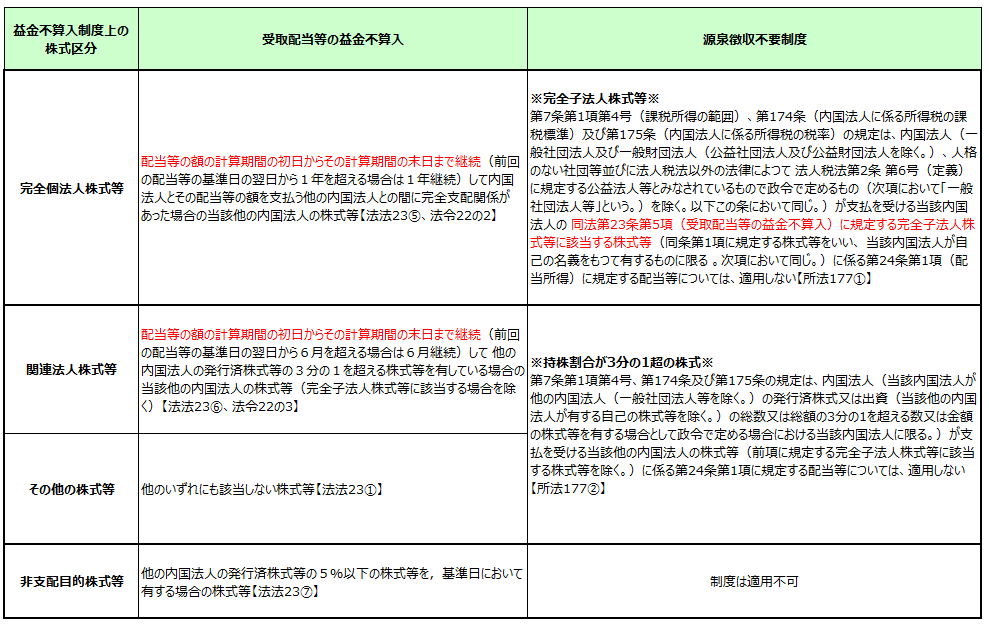

条文だけでは分かりづらいので、源泉徴収不要制度について受取配当等の益金不算入制度との対比を交えて以下のように図にまとめてみました。

なお、両制度の詳細な制度説明は書籍や他のWebサイトで多く解説されているところであるので、本記事では要点だけご説明いたします。

受取配当等の益金不算入制度と源泉徴収徴収不要制度の範囲については必ずしも1対1で対応するわけではありませんが、定義が同一(完全子法人株式等)であったり、似ていたり(関連法人株式等、持分割合が3分の1超)する部分もありますので、両制度を比較すると制度の理解も深くなりますし、間違いも起きづらくなります。

・完全子法人株式等の取り扱い

受取配当等の益金不算入制度と源泉徴収不要制度で、対象となる範囲は同じと考えて頂いて良いかと思います。これは、新設される所得税法177条1項において、法人税法第23条第5項の定義をそのまま持ってくる書き振りとなっているためです。

・関連法人株式等と持分割合が3分の1超の株式の関係性

持分割合が3分の1超の株式の取り扱いを定めた所得税法177条2項では、関連法人株式等の取り扱いを定めた法人税法第23条第6項を準用するのではなく、所得税法独自の定義を置いています。大きな特徴は、法人税法の関連法人株式等は継続保有要件が定められていることに対して、所得税法ではこの継続保有要件が定められていない点です。従いまして、3分の1超の株式を保有しているのに継続保有要件を満たさないためその他の株式等として50%の益金不算入割合で計算している株式についても、源泉徴収は不要となるケースがあり得るということです。受取配当等の益金不算入と源泉徴収不要制度の範囲は必ずしも一致するわけではないので注意しましょう。

なお、源泉徴収不要制度では継続保有要件が課されていない理由ですが、配当を支払う側の法人の立場から見ると自分の株主の保有期間まで厳密に追跡させるのは酷であるからという趣旨であると言われています。同族会社グループですと保有期間まで容易に追跡できますが、外部のファンドや株主が資本参加している会社ですと追跡は非常に困難かと思いますので、実務に配慮した法整備になっていることが分かります。

まとめ

令和5年10月1日から施行される受取配当等の源泉徴収不要制度について解説しました。

源泉徴収をすべきでない事例なのに源泉徴収してしまったり、源泉徴収すべきなのに源泉徴収をしていなかったり、といったことがないように法令上の定義を十分に確認してから処理を進めましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A