借地権評価と小規模宅地特例における地代水準の相違点

こんにちは!栃木県宇都宮市の会計士・税理士の岸です。

貸宅地の相続税評価を行う際に、地代の金額水準によって、借地権も控除でき小規模宅地の特例(貸付事業用宅地)も適用できる場合や、借地権は控除できるが小規模宅地の特例(貸付事業用宅地)は適用できない、といった様々なケースが存在します。

実務上は、「固定資産税等」、「固定資産税×3倍」、「通常の地代」、「相当の地代」の4つの地代を実際の地代と比較して検討を行うことになるかと思います。

私自身実務で借地権控除と小規模宅地特例の地代水準の検討について混乱してしまったことがあり、自分用のメモとして今回の記事を残したいと思います。

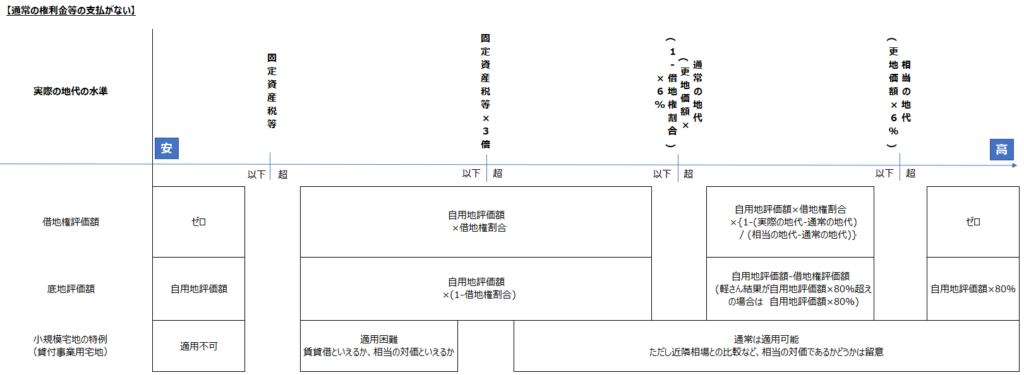

なお、通常の地代や相当の地代の詳細な計算方法などの概略については省略して、まとめの図だけ掲載いたします。

地代水準による借地権控除と小規模宅地特例の取扱いのまとめ

様々な書籍やサイトで各地代水準でどういった評価の取扱いになるのか、文章による詳細な説明はあるのですが、図で視覚的に両者の取扱いの相違を把握したく、以下にまとめてみました。

なお、無償返還の届出が提出されているかどうかや、いつの時代から貸付を開始しているかなどで借地権の評価は無数のパターンが存在するため、基本的なケースに絞って取り扱いをまとめております。

また、賃貸借や相当の対価といった概念は明確な数字基準がないため、あくまで以下の図は私見であることをご了承ください。

なお余談ですが、固定資産税等の3倍、の3倍はどこに根拠があるのかといった点ですが、借地権評価にあたって固定資産税等の3倍を用いてくださいという明文の法令、通達はありません。しかし、それでは数値基準がなく実務上は一定の目安となる指標が欲しいところです。そこで以下の宗教法人の収益事業該当性の取扱いを参考に、実務上は3倍という指標が用いられている状況かと思います。

・宗教法人の地代の収益事業該当性

法人税法施行規則第4条において、宗教法人が住宅用土地を貸し付けている場合に、地代の額が当該住宅用土地に課される固定資産税等の合計額の3倍以下であるならば、当該貸し付けは収益事業に該当しないこととされています。

収益事業に該当するならばそれは営利目的で土地の貸し付けを行っているものと思われます。そして、営利目的で土地を貸しているのならば、使用貸借ではなく賃貸借の地代水準であろうという類推から、地代の額が固定資産税等の3倍以下であるかどうかで、使用貸借か賃貸借かの判定に実務上は用いられているようです。

しかし、固定資産税等の3倍で賃貸借の水準として取り扱ってよいかは疑問があります。特に都心近郊については近年地価も上昇しており、固定資産税等の3倍といった水準で賃貸借位の水準と言って良いかは、近隣相場等も参考にして慎重な検討が必要になるかと思います。

まとめ

基礎知識や制度概略を解説せずにまとめ図だけ掲載いたしました。

自分用のメモのような記事になってしまい恐縮ですが、皆様の実務のお役に立てましたら幸いです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A