連結パッケージについて知ってみよう

連結財務諸表を作成している会社では、ほとんどの場合連結パッケージを作成しているかと思います。

連結パッケージは各関係会社の経理担当者が作成するかたちになりますが、最終的な集計は親会社の主計課などが行います。したがって、関係会社側としては自身が作成した連結パッケージがどのように使われているか、あまり把握できていないケースもあるかと思います。連結パッケージがどのように使われているか理解していないと、作業の目的や趣旨が分からず、誤った連結パッケージを作成してしまうといったことになりかねません。

そこで、今回は連結パッケージの概要や実務上よく目にするパッケージの内容を解説していきたいと思います。

連結パッケージを作る目的

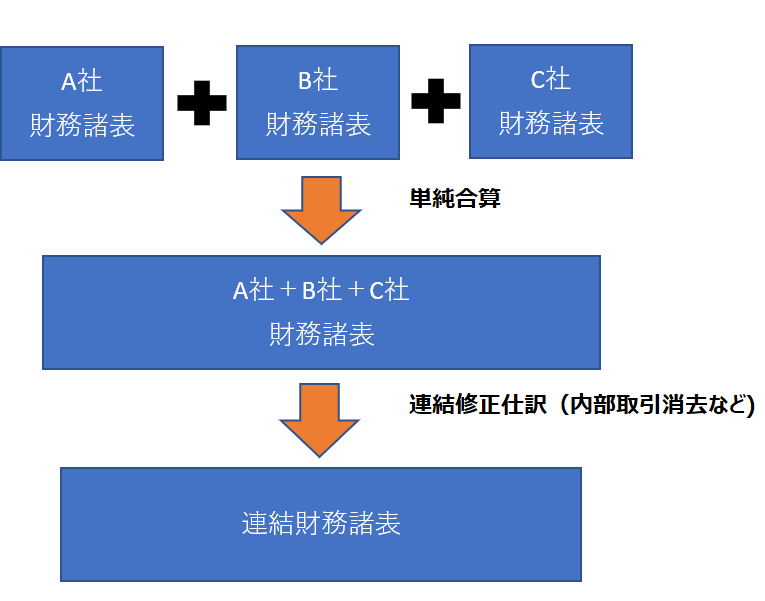

連結財務諸表は以下のように作成されます。

まず関係会社各社の財務諸表を単純合算します。その後、関係会社間での取引があると売上や仕入、売掛金等が両膨らみになってしまうため、関係会社間の取引を相殺消去するなどの連結修正仕訳を行い、連結財務諸表が作成されます。

また、注記も連結ベースで作成する必要がありますが、この注記もグループ間の取引等は全て相殺消去した数値を使用します。

では具体的に関係会社間の取引等の情報をどうやって集めれば良いでしょうか。

関係会社各社の経理からメールや電話などで個別に情報を収集していたら日が暮れてしまいます。また、エクセル等のデータで情報をもらうにしても、各社のデータフォーマットがバラバラだと、その後親会社で集計作業を行う際に多くの手間がかかります。

そのため、予め連結パッケージという統一様式を作成しておき、その様式に各社情報を入れてもらうことで連結財務諸表作成の作業をスムーズに行えるようにしているのです。

連結パッケージの内容

では、具体的に連結パッケージとはどのようなものなのでしょうか。

連結パッケージの様式は各社様々なのでこれが正しいというものはありませんが、最低限以下のような内容が含まれているかと思います。エクセルで各シートにこれらの様式を作成して各社に配布したりします。

・決算書情報

貸借対照表、損益計算書等の決算書情報を入力します。予め使用する科目等は親会社の方で決められており、当該科目に合わせて各社組替を行うかたちになるかと思います。

趣旨は、親会社で各社合算の決算書を作成する際、各社で採用している科目に不整合があると、内容を確認して科目の組替を行われなければならず、作業が非常に煩雑になるためです。

本当は日常の仕訳から関係会社各社で勘定科目を統一できれば理想なのですが、行っている事業や使用している会計システムが違う会社の勘定科目を全て統一するというのは現実的ではありませんので、決算時に自社の会計システムから出力された決算書を連結パッケージベースに組み替えている例が多いかと思います。

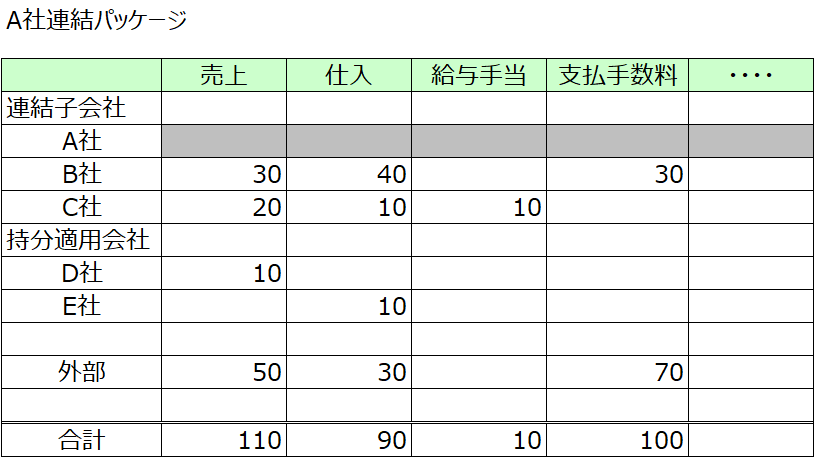

・関係会社取引明細(債権債務)、関係会社取引明細(損益取引)

関係会社間の取引で発生した売掛金、買掛金などの債権債務、売上、仕入などの損益取引を連結上で相殺消去するための情報になります。以下がイメージです。

各勘定科目について相手先別の取引残高を入力します。

なお、実務上は各社間の報告金額が不整合になるケースがあります。例えば、A社はB社に対して100を売り上げたと言っているのに、B社はA社から90しか仕入れていないといったケースです。

親会社の連結財務諸表作成担当者は、このような不整合が生じたらその原因を追及し差異がなくなるよう対処します。単純な数値の転記漏れだったり、それぞれの会社の請求締め日の差異が原因だったりするケースも多いです。ただし、子会社の数が数社程度でしたら1つ1つ丁寧に差異の原因を調査することができますが、子会社数が数百あるような大企業ですと差異を全て無くすのは現実的ではありません。そこで、一定の金額以下の差異は無視して調査を行わないという方針で処理している会社もあります。しかし、金額の基準値を設ける場合には、その基準値の適切性について会計監査人と事前に協議しておくことをおすすめいたします。

・関係会社取引明細(投資、受取配当金)

関係会社間の出資や配当といった資本取引については連結上消去する必要があります。様式は損益取引等の場合と似たようなかたちで、出資や配当の相手先別の残高を入力するかたちになります。

・固定資産増減明細、科目増減明細(その他資産)、科目増減明細(その他負債)

各科目の期首残高から期末残高までの増減要因を分解したものです。イメージは以下の通りです。

情報の用途としてはCF計算書の作成がメインかと思います。例えば、投資有価証券については投資CFで取得額や売却額の開示が求められますが、前期と当期の決算書残高のみでは内訳が全く分かりません。そのため、連結パッケージに期首残高から期末残高に至るまでの増減要因を入力してもらうのです。

仕訳の数が多いと増減要因ごとに金額を集計するのは非常に大変です。そのため、期中の仕訳入力の際に摘要や会計システムのフラグで仕訳ごとの増減要因を明確にしておくことが重要になるかと思います。よく分からないということで適当な増減要因に金額を集計してしまうと、CF計算書の出来上がりで不整合が生じますので注意が必要です。

なお、IFRS採用会社については連結ベースの固定資産増減明細を作成しますので、その際にも連結パッケージの固定資産増減明細の情報が使用されます。

・その他内容

その他の内容に関しては、連結ベースの注記や有報の定量情報を記載するための情報となります。

借入の返済予定表や土地の面積など、関係会社側でないと把握できないような情報は連結パッケージの情報に組み込まれます。新しい注記が導入された場合にも、関係会社側からの情報提供が必要と判断した場合には、新たな様式が作成されることもあります。

まとめ

連結パッケージについて概要をご説明足しましたがいかがでしたでしょうか。

連結パッケージを実際に作成する関係会社担当者としては、実際に自身が作成した情報がどのように使用されるのか趣旨を把握することが重要です。会社の有報などを見てみてるのもイメージが付きやすいでしょう。

また、連結パッケージの作成を指示する側の親会社担当者としては、関係会社担当者に対して定期的に研修の機会などを設け、各様式の入力方法や趣旨などを共有することが円滑な決算業務の遂行のために重要となってきます。

なお、内部の経理リソースが十分ではない上場子会社などは、外部の公認会計士等の専門家に連結パッケージの作成支援を依頼するケースもあります。幣事務所も連結パッケージの作成支援等の業務を実施しておりますので、ご不明点などございましたら遠慮なくご連絡ください。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【岸大路公認会計士事務所】

〒320-0065

栃木県宇都宮市駒生町1675番地8

TEL:028-652-3981

FAX:028-652-3907

※営業時間 9:00~17:30(土、日、祝日を除く)

mail:kishi-kaikei@lake.ocn.ne.jp

URL:https://hirocpa.com/

対応エリア:

栃木県(宇都宮、鹿沼、日光、栃木、さくら市 など)、群馬県(高崎市、前橋市、伊勢崎市、太田市 など)、茨城県、埼玉県、東京都

取り扱い業務:

税務顧問、決算申告、記帳、相続、資産税、監査、M&A